■3大財務諸表の関係性と動きについて

●3大財務諸表のつながり

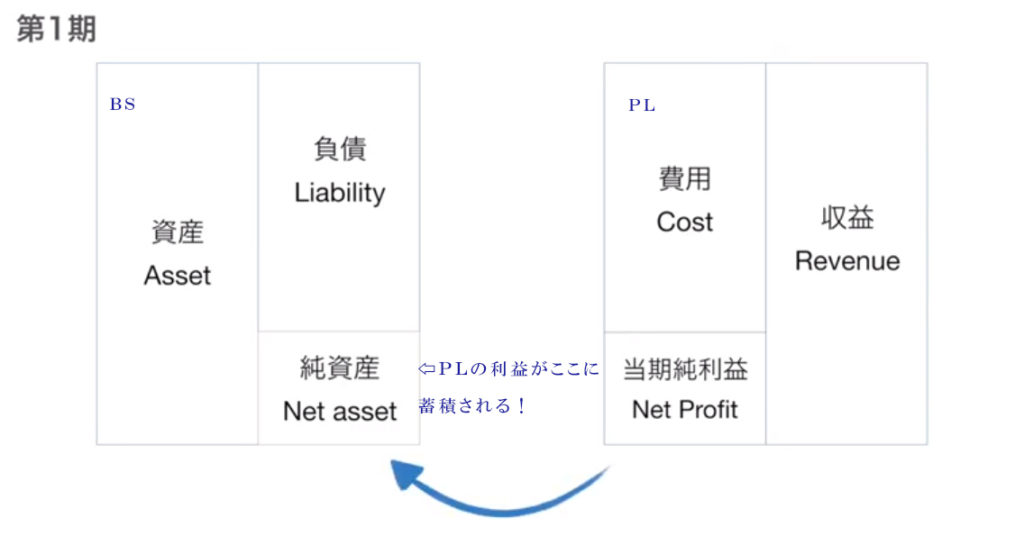

①つながりその1

PLの当期純利益は、BSの利益剰余金に貯まっていく。↓参照。

②つながりその2

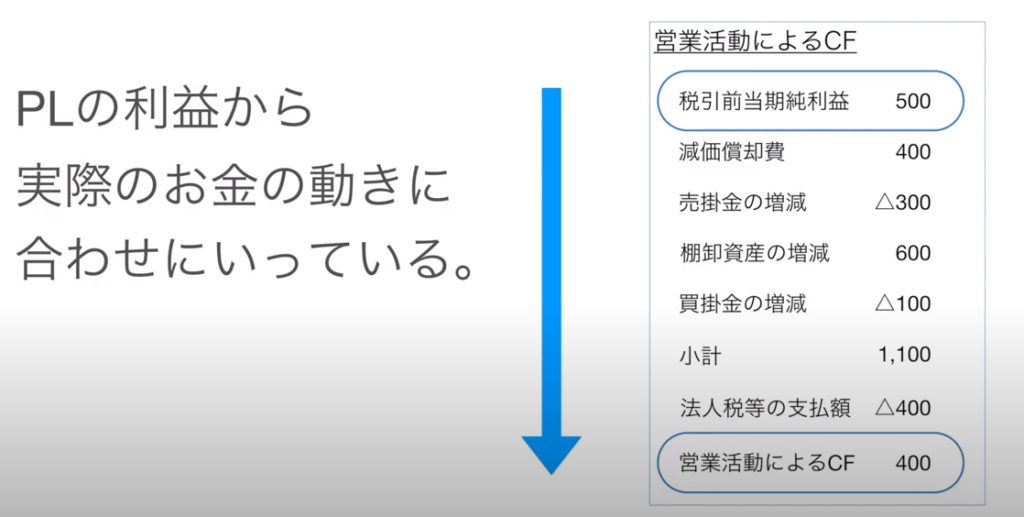

CSは基本的にBSとPLを使って作成されていく。投資活動によるCFと財務活動によるCFは単独で動くが、営業活動によるCFはBS,PLと連動して動く。

③つながりその3

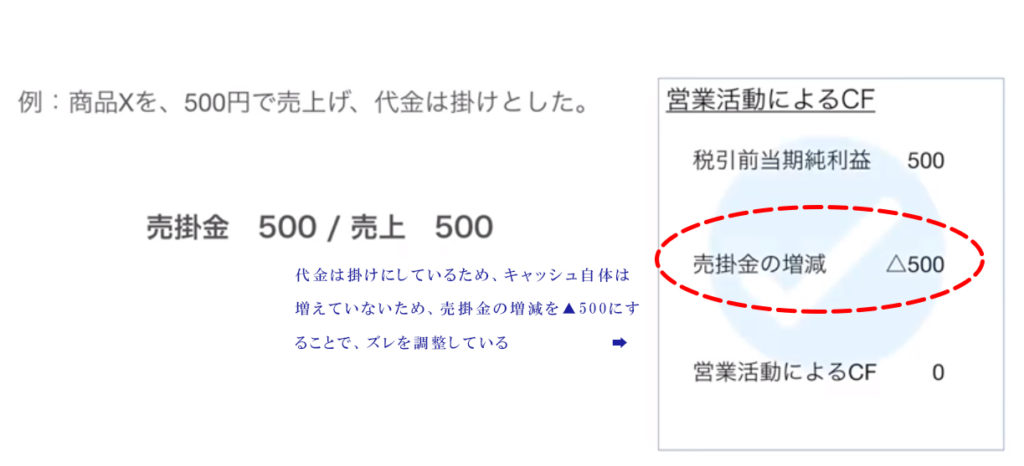

★キャッシュフロー計算書のBS項目のうち、主に売掛金・棚卸資産・買掛金の増減を調整しなければならない。➡BS項目を調整するのは、利益とキャッシュのズレを直すため。↓の例を参照

ーーーーーーーーーーーーーーーーーーーーーーーーー

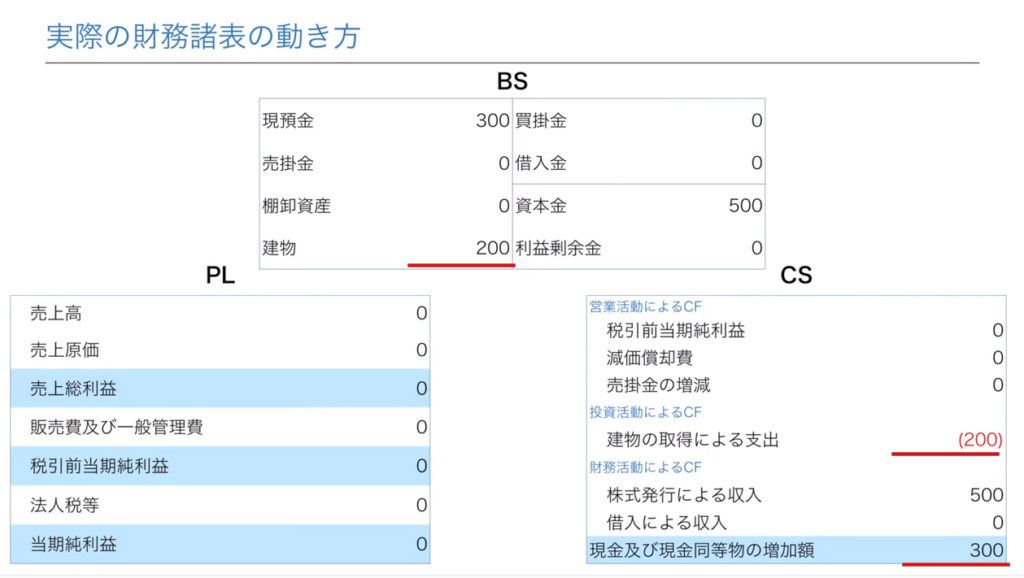

●実際の財務諸表の動き方

ここでは、空のBS,PL、CFに取引ごとにその動きを当てはめて考える。

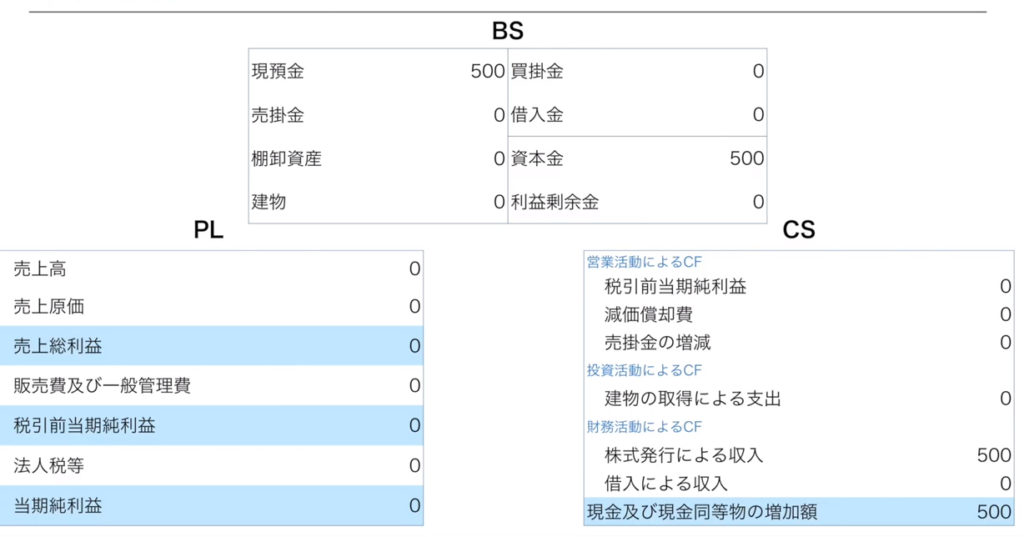

- 第1期

- 取引① A社を設立し、500円出資した。

- 仕訳① 現預金 500/資本金 500

- 第1期

- 取引② 建物を200円で購入した。

- 仕訳② 建物 200/現預金 200

- ・BS:資本金500は変わらないが、現預金が減り、建物が200増えた

- ・PL:変化なし

- ・CF:投資活動が200円建物に投資したので、▲200円となる。現金増加額も300円となる。

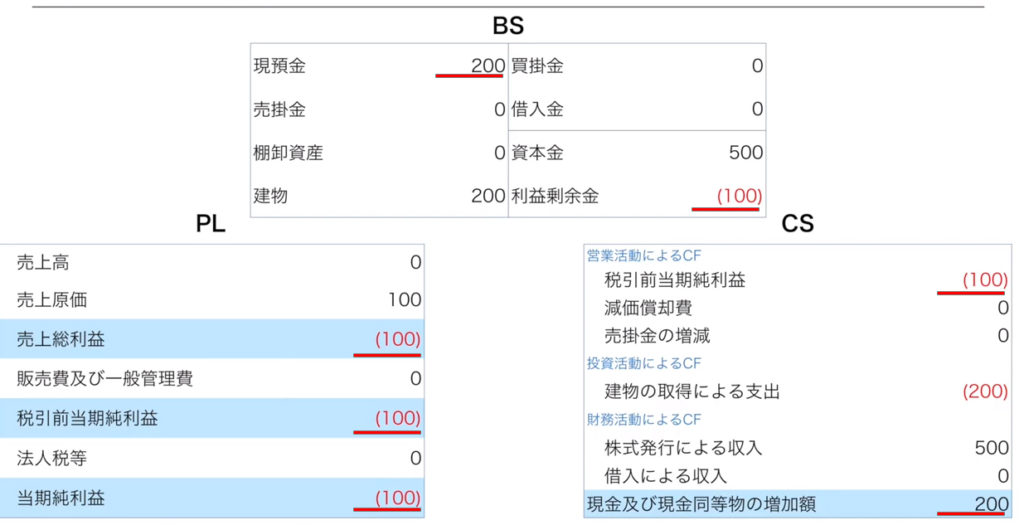

- 第1期

- 取引③ 商品を100円で仕入れた。

- 仕訳③ 仕入 100/現預金 100

- ・BS:商品を100円で購入したので、現預金がへり、利益剰余金は▲100円となる。

- ・PL:商品を100円で購入したため、売上原価が100円増加し、純利益系が▲100円となる。

- ・CF:当期純利益と現金増加額は▲100円となる。

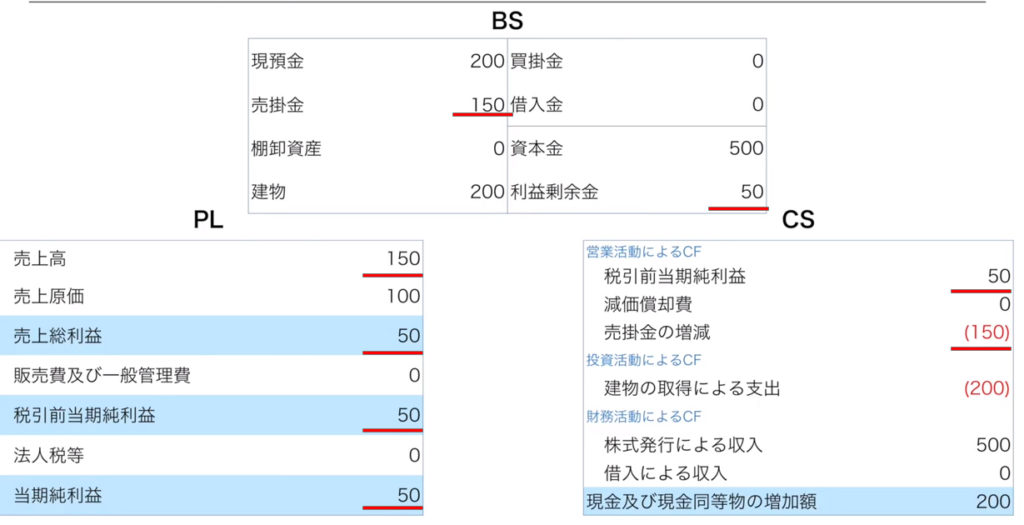

- 第1期

- 取引④ 商品を150円で売り上げた。

- 仕訳④ 売掛金 150/売上 150

- ・BS:商品を150円で売り上げたため、売掛金が150円増加、利益剰余金も50円増加

- ・PL:売上150円に合わせてそれぞれ増加。

- ・CF:売上の代金が掛けのため、BSへのズレを調整するために売掛金の増減が▲150円となっている。

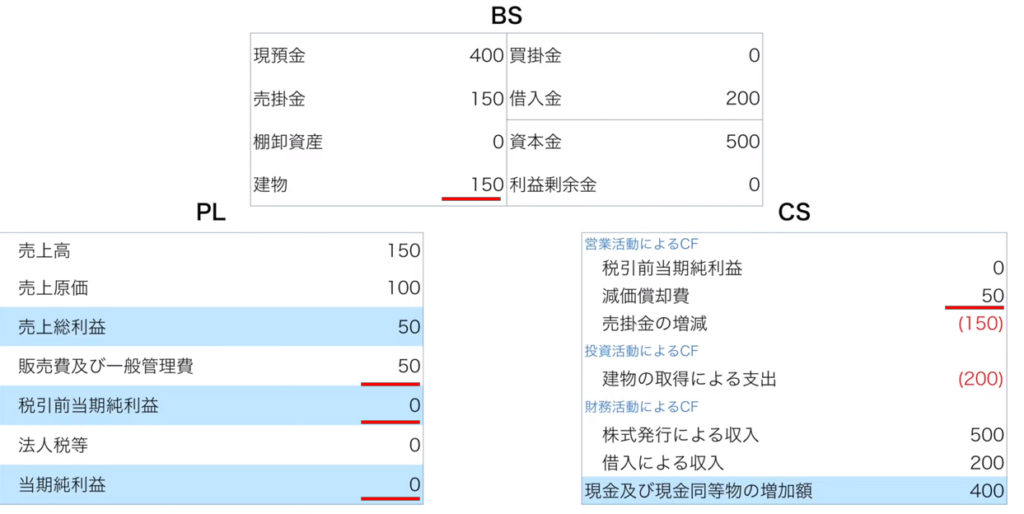

- 第1期

- 取引⑤ 銀行から200円を借りた。

- 仕訳⑤ 現預金 200/借入金 200

- ・BS:借入金が増え、それに合わせて現預金も200円増加。

- ・PL:変化なし。

- ・CF:財務活動に200円増加し、現預金増加額も増加した。

- 第1期

- 取引⑥ 建物について、50円の減価償却を行った。

- 仕訳⑥ 減価償却費 50/建物 50

- ・BS:減価償却50により建物価値が下がった。

- ・PL:減価償却は販管費と扱われ、それに伴い利益も減少する。

- ・CF:減価償却費が経常されるが、現金は変化しない。減価償却は価値が少なるだけで現金自体は減らない。

★:減価償却は評価価額上の数値が落ちるだけであり、実際のキャッシュ的には減りはしていないので、キャッシュフローでは+で計上される。価値が落ちた資産から生み出される利益も徐々に減っていくという見方もできる。