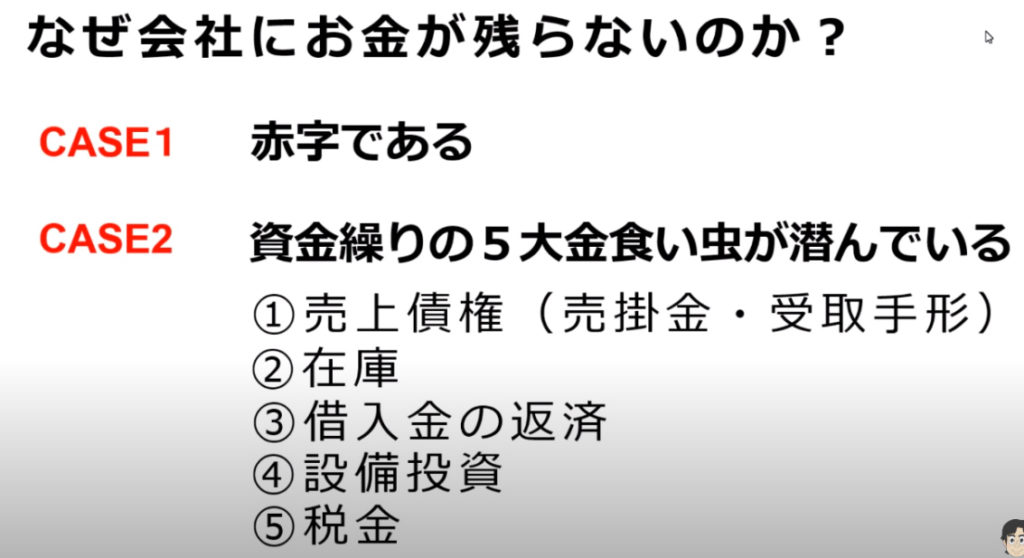

■損益計算書は黒字でも、最終的な貸借対照表は赤字(資金繰りが良くない)の場合、原因は何か??

●資金繰りの5大金食い虫(5大要素)

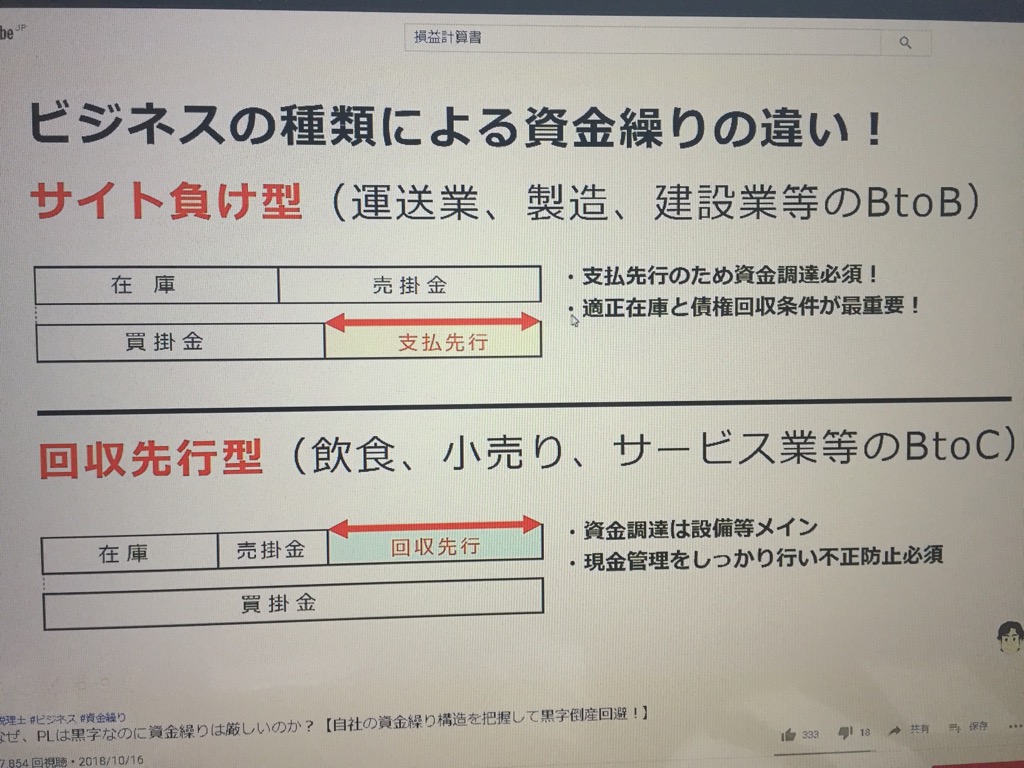

- ①売上債権(売掛金・受取手形)・・・売上債権が多い=未回収が多い。当然、資金繰りは大変になる。中小企業は手形で支払われることが多い(末締め、翌月末払い、換金までには90~120日かかることが多い)。出来るだけ、売上債権、特に手形は膨らまないようにした方がよい。BtoB(卸売り、建設、メーカー)のビジネスが売上債権が膨らむ傾向にある。

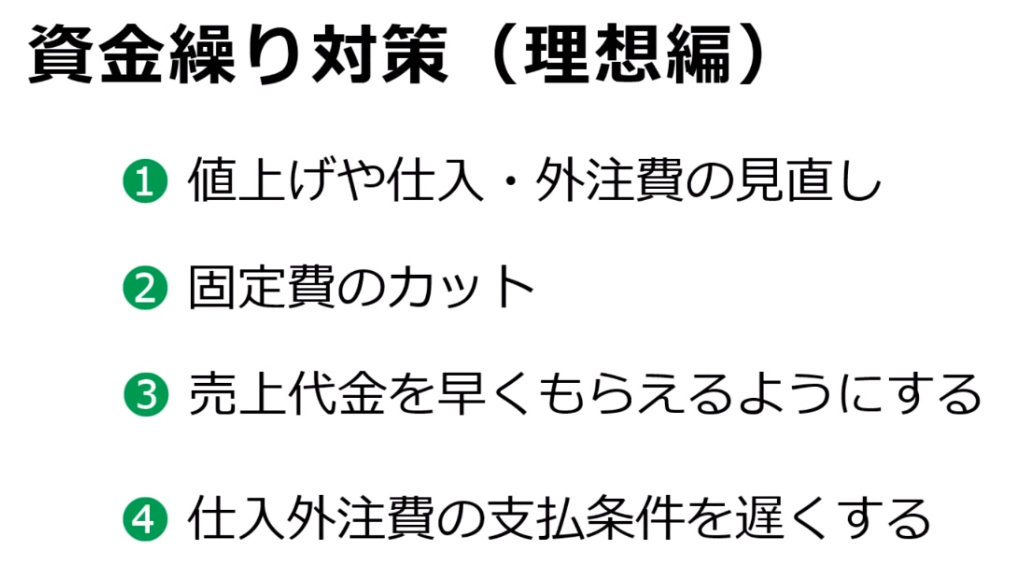

- (改善方法)新規の取引先には出来るだけ現金でもらう、一定の金額以上は手形は避けるなど、ルール付けしていく。

- ②在庫・・・在庫が多い=まだ売れず、現金が寝ているのと同じ状態である。在庫かかえすぎはよくない。かかえすぎで返済などができなくなる。在庫過多で経費等の支払いが出来ず、黒字倒産につながった典型例がよくある。

- (改善方法)在庫がなければ、販売機会を失ってしまうため、ビジネス的に販売機会を失わない範囲で最小限の在庫を抱えるべきである。

- ③借入金の返済・・・借入の返済元本はPLには出てこない。金利だけが費用として計上される。借入の返済は、PLの税引き後利益が返済原資となる。PLは黒字でも借入金の返済が多ければ資金繰りは悪くなる。

- ④設備投資・・・設備投資では一時に多額のお金が出て行くが、PL上、減価償却費として少しずつしか費用にならない。すぐに売上に結びつかない。大きな設備投資をすると資金繰りを圧迫する可能性あるため、身の丈以上の多額の投資はリスク大。

- ⑤税金・・・法人税など。納税により自己資本は厚くなるが、有効な節税であれば実行するべき。

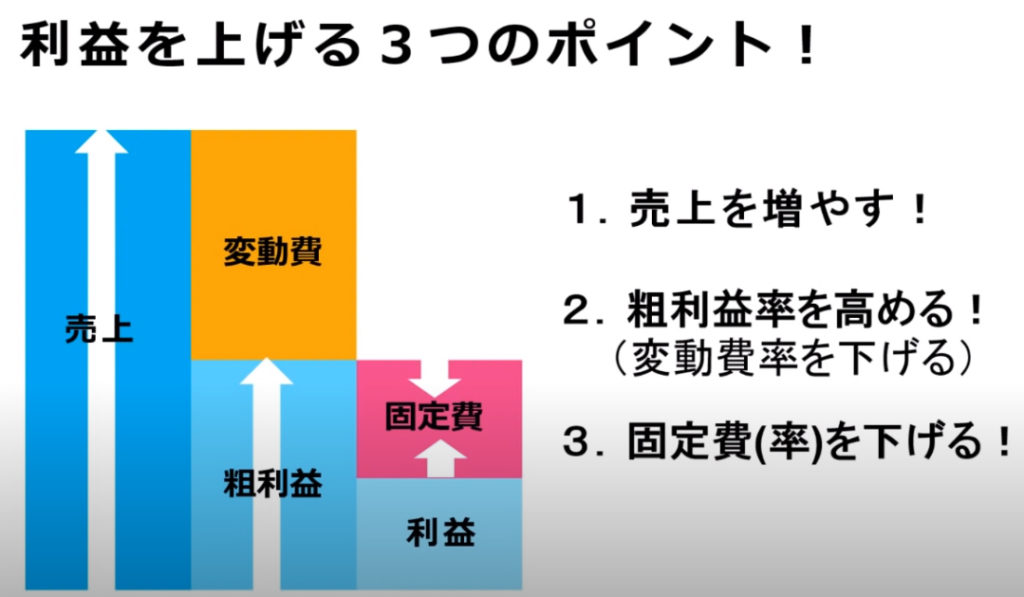

(総括)そもそもPLが赤字であれば、BSも悪くなる。運転資金=売上債権+在庫-買掛金がいくらあるか、運転資金相当額の現金があるか、在庫、売掛金として現金が眠ってないか確認したほうがよい。利益よりも資金繰りのほうが大事!