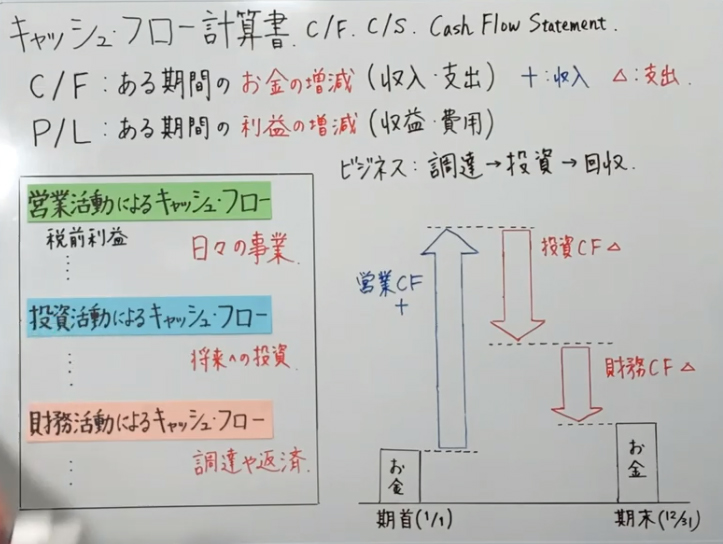

■キャッシュフロー計算書の基本的な考え方

●キャッシュフロー計算書が必要な理由

PLは収益・費用を表すが、それに直結してお金が入ってくるわけではなく、ずれが生じる。PLだけでは実際どれくらいお金が動いているか分からない。例として分かりやすいのが売掛金。うるという契約が成立すれば、PLの収益は上がるが、売掛として場合実際にお金が入ってくるのは、来月あるいは翌々月になるかもしれないため詳しい会社のお金をおうことができない。その動きをとらえるためにCFが存在している。上記画像右下のように期首から期末のお金の動きを表している。期末に最後に残ったお金がBSの現金部分にあたる。

お金の動きが分からないと・・・・

・会社の投資計画が立てれない。

・お金が動きが分からない(手元にお金があるかないか分かっていないと)と、借入金・買掛金が払えなくなるかもしれない。会社的にお金が払えなくなったら倒産する。PLが黒字でも手元にお金がなければ黒字倒産してしまう。

●キャッシュフロー計算書をつくる3構成(営業活動、投資活動、財務活動によるキャッシュフロー)

・営業活動によるキャッシュフロー(日々の事業)⇒本業によるお金の動きを表す。お金の動きだけではなく、本業で稼いだお金も含まれる。

・投資活動によるキャッシュフロー(将来への投資)⇒土地や建物の購入。事業拡大のための投資に使ったお金事業用資産を売却したお金。何にどれくらい投資したのかわかる。+であれば会社の土地などを売ってお金が入った場合、-であれば土地などを購入したことになる。投資活動によるキャッシュフローは一般的にマイナスになりやすい。

・財務活動によるキャッシュフロー(調達や返済)⇒株主からの資本金や銀行からの借入ができた場合は+とし、銀行への返済や株主への配当金を払った場合は-となる。お金の借入や借金の返済、株主からの出資など資金調達活動がわかる。

例:長期借入れ返済による支出=借金を返すためにお金を借りた

———————————–

■キャッシュフロー計算書の読み取りポイント

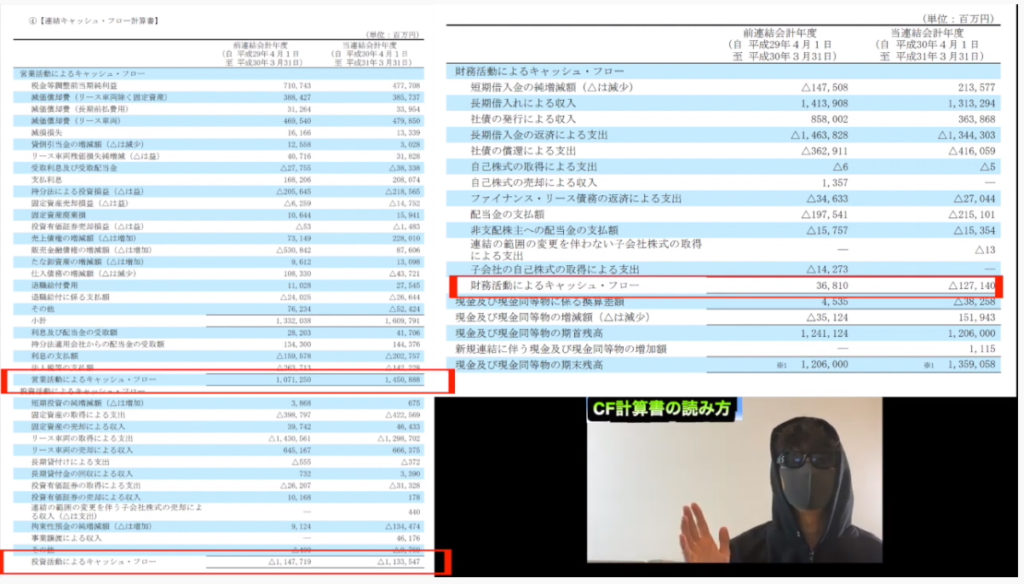

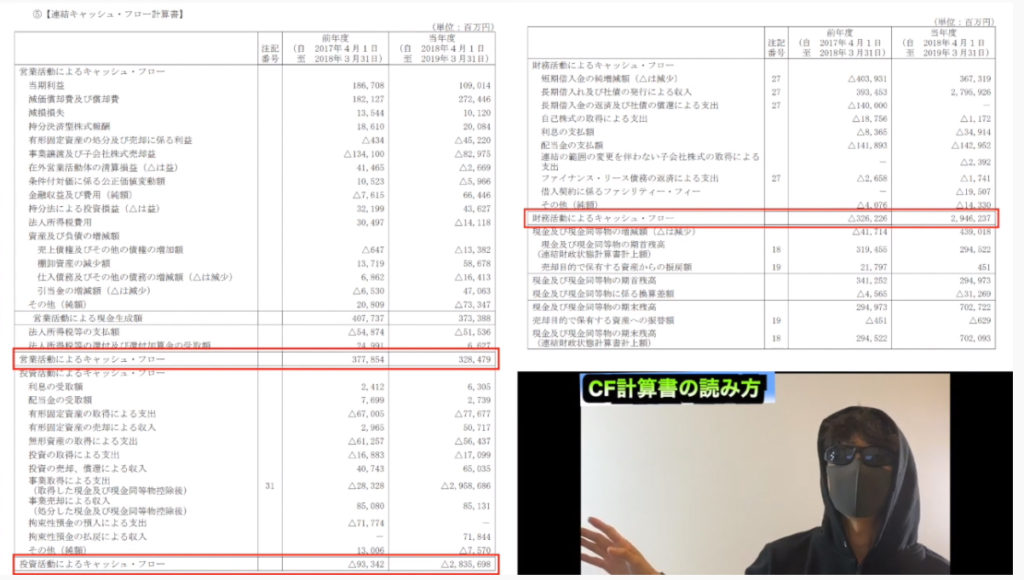

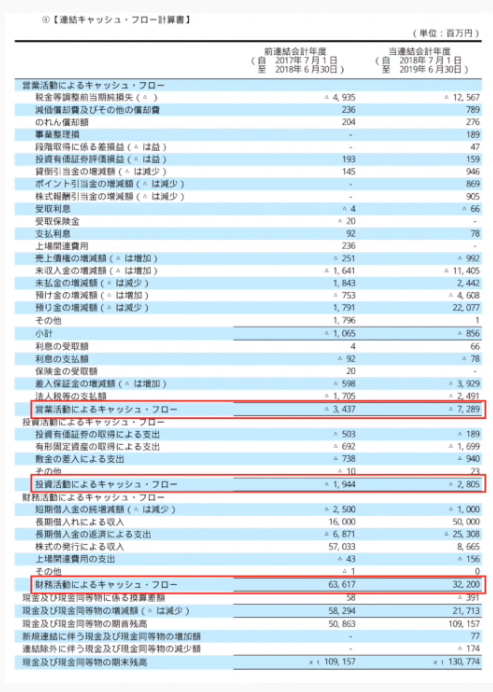

★各CF区分の符号(プラスorマイナス)に注目することが重要!!マイナスでもよい場合はたくさんあります!

★前年のCFとボリュームを比較する。投資活動がたくさん▲だったら積極的にがんばっている

●優良企業のCF

| CF区分 | 符号 |

| 営業活動CF | + |

| 投資活動CF | ▲ |

| 財務活動CF | ▲ |

- (理由)

- ・本業で稼いでいるので営業活動は+となる

- ・その本業で稼いだお金を将来への投資活動をおこなう

- ・さらにあまったお金を借りたお金の返済にまわす

(サンプル:日産)

・営業活動は+、投資と財務活動は▲という理想的な組み合わせ

●積極的投資型企業

| CF区分 | 符号 |

| 営業活動CF | + |

| 投資活動CF | ▲ |

| 財務活動CF | + |

(理由)

・営業活動は+でそこそこ稼いでいる

・財務活動(銀行からの融資、借入れ)にて資金を増やし積極的に投資活動をしようとしているため、財務活動は+、投資活動は支出が多くおおきくなる

・成長しているベンチャー企業や企業買収しようとしている企業に多い。買収するために銀行から資金をかりて、株を買い買収する。例としてUUUMもインスタグラム専門の会社を買収するために積極的投資型企業となり、有価証券投資がおおくなっていた=買収したと読み取れる。

(サンプル:武田製薬)

・営業活動は+、投資と▲、財務活動は+という組み合わせ。武田はこの年に合併している。

●ベンチャー企業タイプ

| CF区分 | 符号 |

| 営業活動CF | ▲ |

| 投資活動CF | ▲ |

| 財務活動CF | + |

(理由)

・軌道にのりきれてないので本業での活動はマイナスになる

・これからどんどん投資して売り上げをあげないといけないので投資活動はマイナスになる

・投資の資金を捻出するために銀行から借り入れるために財務活動はプラスとなる。

(サンプル:メルカリ)

●劣悪企業タイプ

| CF区分 | 符号 |

| 営業活動CF | ▲ |

| 投資活動CF | + |

| 財務活動CF | +or▲ |

・本業がうまくいってないためマイナス。

・本業の資金を補填するために自分の会社の土地などの資産を売っている=投資活動がプラスになる。自分の会社の身を削り、稼ぐ能力をなくしているため、倒産寸前の会社にみられる。

・財務活動は返済がおおくなり、マイナスになることもある。資金繰りが悪い