■財務分析時に見るべきポイント

①大きく数値が動いている項目は、原因を究明する

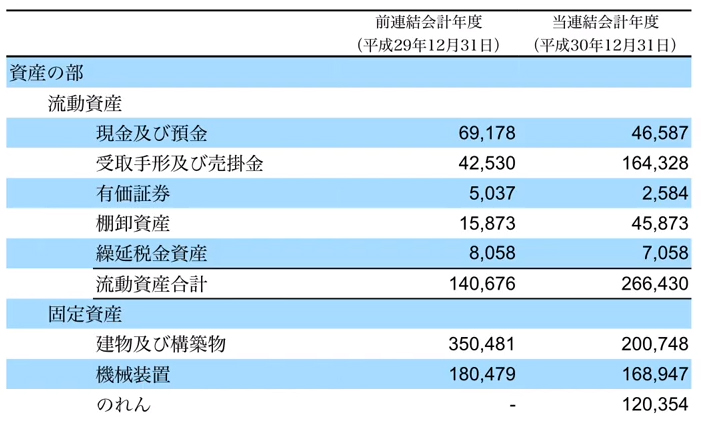

- 疑問点① 受取手形及び売掛金が前年度より4倍増加!

- 可能性として・・・

- ・売上が増加した、PLにて売上の確認する。

- ・得意先からのキャッシュの回収方法変えた?

- ・得意先が倒産しそうで売掛が滞留しているか?

- 疑問点② 棚卸資産が前年度より3倍増加!

- 可能性として・・・

- ・売り残りが増えてしまっているのか?

- 疑問点③ 建物および構築物が前年度より0.6倍!

- 可能性として・・・

- ・財政状態がよくないから固定資産売却したのか?

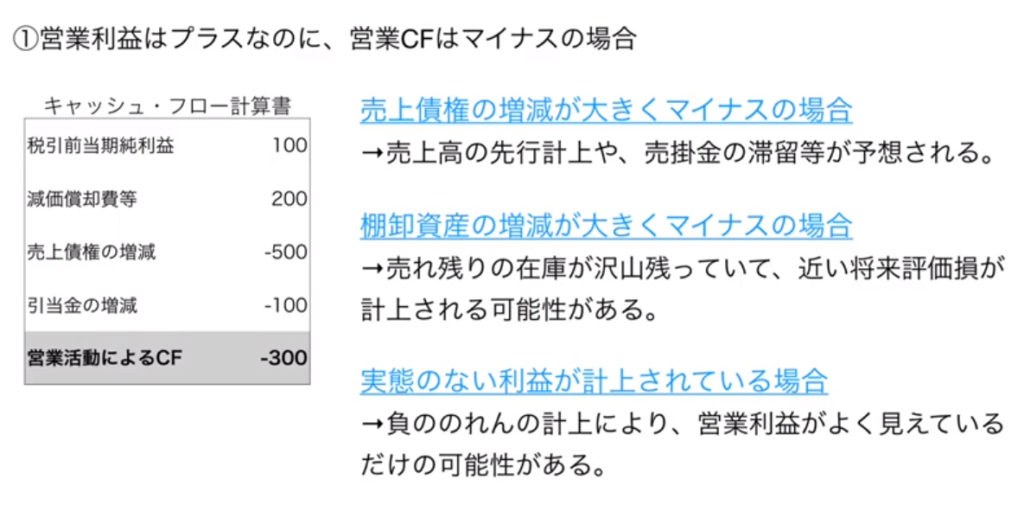

②PL上の営業利益と営業CFの差額の要因を把握する

よくある例として営業利益はプラスなのに、営業CFはマイナスの場合。

③減損損失の金額を見る

現存損失:資産の収益性の低下により投資額の回収が見込めなくなった場合に、一定の条件の下で回収可能性を反映させるように帳簿価額を減額する会計処理のこと。=儲からない事業に関してはそこで計上されている固定資産の帳簿価額をおとしましょう。

つまりは・・・

減額された事業➡赤字が出続けることが見込まれているということ➡今後の動向を中止する必要がある。

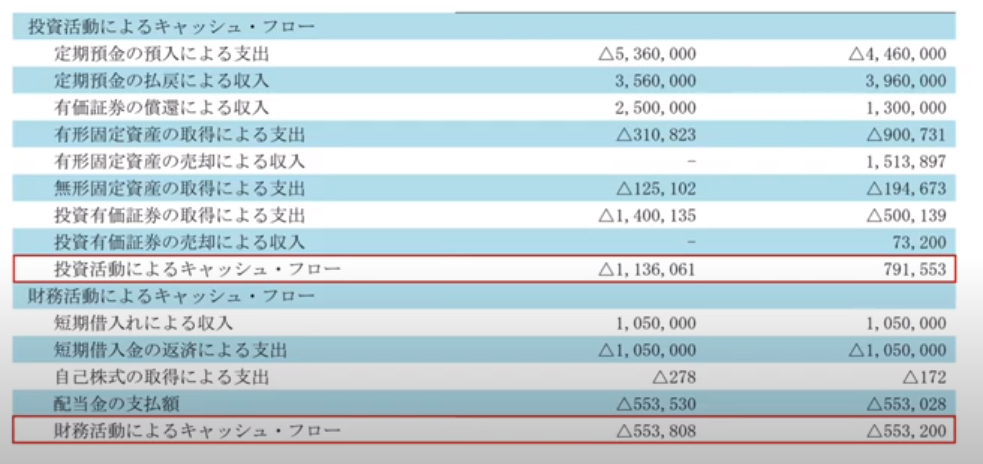

④投資CFと財務CFを見る

例:A社のCFOの考え

最近業績がかなり調子悪くて、翌期は銀行からの借入額も減りそうだ・・・。当面の資金を確保するためにも、固定資産や投資有価証券を売却しておこう。

➡こんなとき、投資CFと財務CFはどんな状態になっているかを想像することが重要!

銀行から借り入れ減ったり、できなかったらとりあえず固定資産を売ってキャシュを増やさないいけない。キャシュが止まったらどんだけ利益出ても倒産になるから。

例:

・前年度は長期借入金だったのに、銀行に見限られ短期借入金になっている。

・固定資産売却益額は増えて、借入金が減っている=銀行から借り入れできなかったから代わり資産売った。

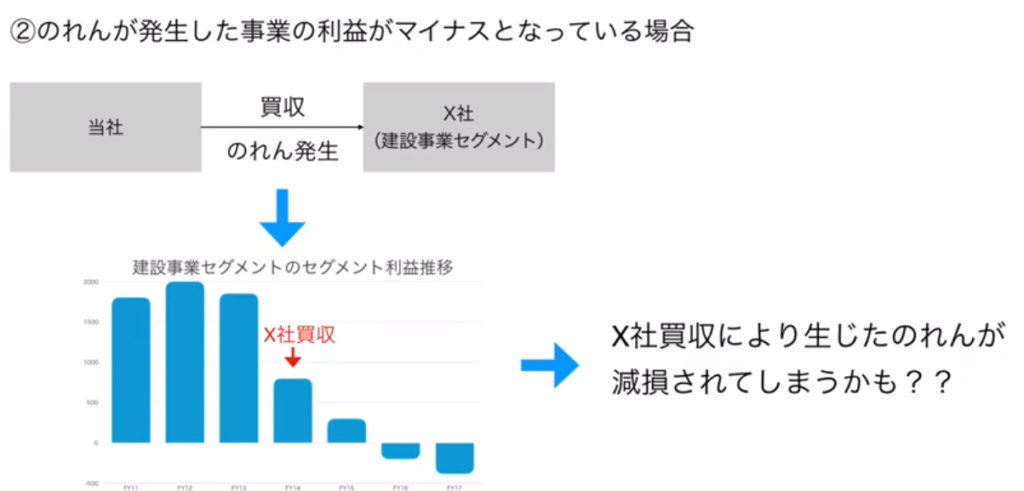

⑤のれんが発生した事業の利益がマイナスとなっている場合

⑥財務制限条項の注記がある場合

財務制限条項とは銀行からすると、貸付先の業績が傾いてくると、貸した金をちゃんと返済してもらえるかどうか怪しくなる。そのため、、、

・経常利益が2期連続して赤字にならないこと

・純資産を前年度よりも減額しないこと等の条項を借入金に付すことで銀行がリスクヘッジをしてくる場合あり。財務諸表の最後の注記にある。

財務制限条項に抵触すると、期限の利益の喪失といって、返済期限を待たずに即時全額返済が要求される場合がある。そうなった場合、会社の財務状況次第では、倒産になるかもしれない。抵触を回避するために不正な会計処理を行う可能性がある。