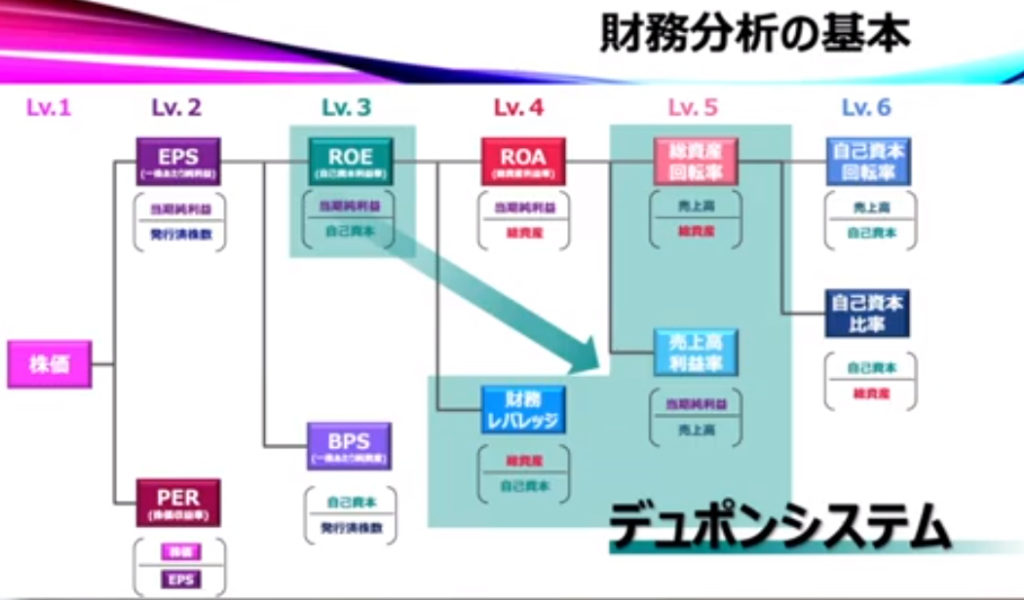

■財務分析の概要

●株価(レベル1)

企業の一番重要な財務指標は株価。株式会社は株主のものであり、株価をあげることが最も重要。

●EPS:一株あたりの純利益(レベル2)

企業の本業からくる一株あたりの利益の割合。株価を高めるためには、EPSを高める必要がある。

●PER:株価収益率(レベル2)

株価がEPSの何倍を示しているか。企業が利益をかせげばどれくらい株価に反映されるかを示す。これが高いほど企業にはよいが、投資家にとっては高いのはあまりよくない。上場企業のPERの平均は15倍。15以下は割安として株価上がる可能性あり買い時。15以上は株価が上がり切ってしまっている可能性ありあまり買い時ではない。1倍を下回っていたら倒産しかけ。

●ROE:自己資本利益率(レベル3)

株主が投資してくれた資本を利用していかに効率的に利益を稼いでいるか。高いほど効率的。経営者が株主への責任を果たしているかの指標。10~20%が優良企業。このROEが指標の中で一番重要。

➡ROEをたかめるためには、財務レバレッジ・純資産回転率・売上高利益率を見直す必要がある。無駄な資産があるか、投資が消極的ではないかと考える(この3点を見直すことを会計用語でデュポンシステムという)。

●BPS:1株あたりの純資産(レベル3)

企業の安全性を示す。高いほど安全でよい。1株あたりにどれだけのストックが溜まっているか。

●ROA:総資産利益率(レベル4)

総資産を使ってどれだけ効率よく利益を稼いでいるか。高いほど利益を効率的に使えている。5%以上が優良企業とされている。ROAを上げたいのであれば、レベル5の総資産回転率や売上高利益率を改善する必要がある。

●財務レバレッジ(レベル4)

高いほど借入金などの他人からの資金がおおいということ。返済が多く、経営が安定していない。数値が1であれば、借入金なしということ。企業が積極的な経営をしているかの判断材料にもなる。数値が高いということは借入してどんどん投資しているという判断もできる。2倍前後が平均的。ROEを高めるためにはROAか財務レバレッジを改善する必要あり。ROAが高く、財務レバレッジが低い場合は借入をうまく使えていない。ROA低く、財務レバレッジが高い場合は倒産のリスクが多い(例ソフトバンク)。

●総資産回転率(レベル5)

総資産を使ってどれだけ売上を稼いでいるか。

●売上高利益率(レベル5)

売上に対してどれだけ利益が残っているかを示す。総資産回転率が高いのに、売上高利益率がひくい。どれだけ売上あげても利益が残らない。これは無駄な費用が多い。経費削減するのがよい。総資産回転率は低いのに、売上利益率が高いのは無駄な資産を持ちすぎている。資産を売却するのもあり。

●自己資本回転率(レベル6)

自己資本を使ってどれだけ売上をだしているか。

●自己資本比率(レベル6)

総資産のうち自己資本の締める割合を示す。企業の安全性しめす。40%が標準的。70%は超安定企業。