<貸借対照表(B/S)について(会社の財政状態を知ろう)>

財務諸表の中で、会社の財産や借金など財政状態をあらわす貸借対照表とはどのようなものなのか?

<貸借対照表に計上される項目>

会社において、この1年間(当期)どの程度業績があったかを知るのは重要なことです。また会社は次の1年間(次期)以降の営業資本である現金や銀行からの借金の残高を知っておく必要があります。そこで、決算日(期末)における会社の財政状態を明らかにするために貸借対照表を作成します。この貸借対照表は一定期間ではなくある期日、つまり特定日を基準にして作成します。したがって、決算日現在の財産の明細を示すことになります。

貸借対照表に計上される財産には、現金だけでなく、銀行からの借金の残高や事業開始時の元手である資本金も計上されます。つまり財産といっても、目に見える現金ばかりではないということです。またこれらの名称も今後は簿記の言い方にそろえ、現金などは資産、銀行借り入れなどは負債、事業開始時の資本金は純資産とよびます。

| 会社の財政状態 資産-負債=純資産(資産=負債+純資産) |

資産(プラスの財産)・・・会社が保有する現金、銀行預金、建物、土地など財産的価値のあるもの。または会社が将来、金銭の回収することができる貸付金などの権利(債権)

負債(マイナスの財産)・・・銀行からの借金、未払いの商品仕入代金、会社が将来外部に支払う義務(債務)のあるもの

純資産(元金、蓄積した利益)・・・資産から負債を引いた差額。純資産の中には、会社を始めるために用意した資本金を含まれます。株式会社であれば出資者(株主)から集めたお金、個人で始めた場合は事業主(起業した本人)が用意したお金が自己資本と呼ばれるものになり、これらがいわゆる商売の元手です。

<貸借対照表(B/S)の作り方>

会社の財政状態を示す貸借対照表(B/S)は、損益計算書の形式同様にT字型の表になっており、左に資産、右に負債と純資産を並べて作成します。左右の合計金額は必ず一致することをしっかりとおぼえましよう。

・貸借対照表は、特定日を基準にして作成するので、会計期間ではなく決算日の日付を記載します。

| 貸借対照表 | ||

| ○○会社 | 平成○年12月31日現在(決算日の日付) | (単位:円) |

| <資産の項目>

・現金や銀行預金 ・販売用商品の在庫 ・土地や建物 →左側は資産 |

<負債の項目>

・銀行からの借金 |

|

| <純資産の項目>

・資本金 ・当期純利益 →右側は負債と純資産 |

||

→左側と右側の合計は必ず一致する

<練習問題>

下記の資産、負債および純資産を貸借対照表に計上しなさい。

(資産、負債および純資産)

- 銀行からの借入金20.000円 販売用在庫商品25.000円

- 事業開示の資本金50.000円 建物 15.000円

- 現金 10.000円 土地 30.000円

(解答)

| 貸借対照表 | ||

| ○○会社 | 平成○年12月31日現在 | (単位:円) |

| 現金 10.000 | 銀行借入金 20.000

資本金 50.000 当期純利益 10.000 80.000 |

|

| 販売目的商品 25.000 | ||

| 建物 15.000 | ||

| 土地 30.000 | ||

| 80.000 | ||

(解説)

資産、負債、純資産の項目を順に並べて、最終的に左側と右側の合計が一致しているかを確認する

![]()

【貸借対照表】 (たいしゃく たいしょうひょう)

貸借対照表というのは、「会社が事業資金をどうやって集めて、どのような形で保有をしているかを表すもの」です。バランスシート(B/S)とも呼ばれていて、“資産” “負債(借金)” “資本(自己資金)”の3つに分けられます。事業資金をどうやって集めたかを、負債・資本で表し、どのような形で保有しているかを資産で表します。よって、『資産=負債+資本』の関係が成り立っています。

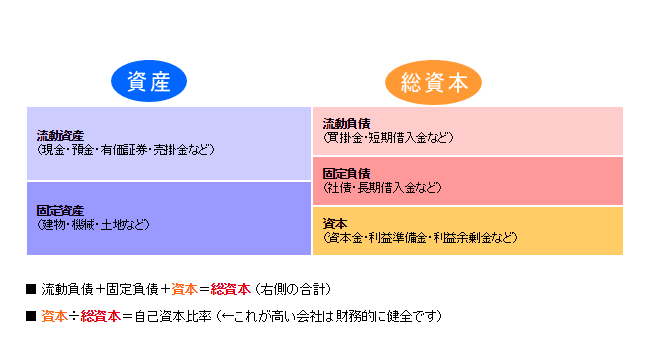

<貸借対照表の読み方>

貸借対照表(たいしゃくたいしょうひょう)というのは、「会社が事業資金をどうやって集めて(総資本…右側)、どのような形で保有をしているか(資産…左側)を表すもの」です。貸借対照表で会社の持っている財産や借金を読み取ることができます。下のような表が貸借対照表です。左側で資産を表し、右側で負債と資本(あわせて総資本といいます)を表します。それぞれについて、簡単に説明します。

資産というのは、「会社が集めたお金をどのような状態で持っているか?」を表します。資産は、流動資産と固定資産に分けられます。

流動資産とは、1年以内に現金化することができる流動性のある資産です。たとえば、株券や債券などの有価証券、代金回収前の売掛金、預金や現金などがこれに当てはまります。

固定資産とは、長期にわたり保有する資産です。たとえば、建物・機械・土地などがこれに当てはまります。会社が設備投資を積極的に行うと増えてくる資産です。固定資産に当てはまるものは、時間とともに劣化するものが多いので、買い替えや修理など将来にわたって費用が発生する可能性が高いです。

負債というのは、「返さなければならない会社の借金の状態」を表します。負債が大きすぎると経営を圧迫する要因にもなりかねません。負債は、流動負債と固定負債に分けられます。

流動負債とは、1年以内に支払わなければならない借金です。たとえば、代金払い込み前の買掛金や短期に返済する借金などがこれに当てはまります。

固定負債とは、1年以後に支払わなければならない借金です。たとえば、会社が資金調達のために発行した社債や長期にわたる借金などがこれに当てはまります。

資本というのは、「投資家から集めたお金とこれまでの会社の利益の総計」を表します。資本は負債とは違って返さなくてもよいお金なので、自己資本の比率(資本÷総資本)が高いほど健全な経営をしているといえます。

☆今は金利が低く、有利子負債が少し多くても気になりませんが、将来に金利上昇がおきると負債にかかる利子が大きくなり、経営を圧迫する要因にもなりかねません。一概に、『有利子負債が多い会社=悪い会社』とは言えませんが、銘柄を選ぶ時には注目しておきたい数字です。