簿記とはそもそも?

簿記とは「帳簿記入」の略で、仕入れや販売など会社のさまざまな取引を記録するための約束事。また簿記を学ぶ中で重要なキーワードが仕訳と勘定科目です。

仕訳とは、会社のさまざまな取引を「あらかじめ決められた項目」ごとにグループ分けし、伝票・帳簿に記録していくこと。日々発生する膨大な取引を効率よく処理するには、それぞれを一定のルールに従って分類していかなければいけません。この作業をを仕訳というのです。

また先に「あらかじめ決められた項目」という表現をしましたが、この項目を勘定項目といいます。要するに、お金が動いた理由・名目だと考えてください。

まとめると、個々の取引は「勘定科目」によって分類され、「仕訳」という技術を使って、伝票・帳簿に記録されるのです。

| <まとめ>

帳簿・・・取引を帳簿に記入するための約束事 勘定科目・・・取引などでお金が動いた理由・名目のこと。交際費、外注費、消耗品費など 仕訳・・・取引内容を適切な勘定科目に振り分け、伝票・帳簿に記入すること |

![]()

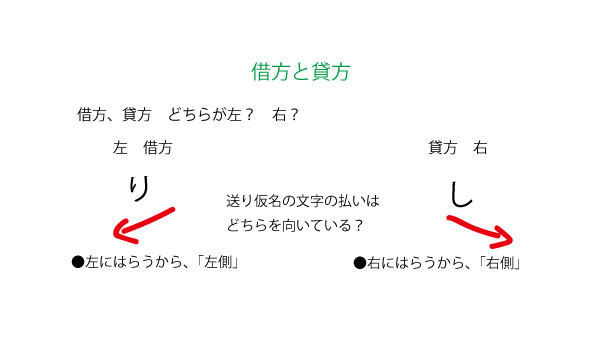

借方と貸方について

取引の結果は帳簿や伝票に記録すると書きましたが、これに関連して重要な事にふれておきたいと思います。経理で使われる伝票や帳簿などは、左右2つにわかれていて、左側が借方、右側が貸方となっています。そしてある取引の内容を記録するときには、借方・貸方の2か所に同じ数字を記入することが決められています。具体的には、パンやさんでパンが売られた結果、現金2.000円が入ってきたとします。その場合は次のように表記します。

(借方)現金2.000(貸方)売上高2.000

左の借方の現金2.000は現金が2.000円増えたことを意味しています。では増えたのはなぜでしょうか。それは2.000円の「売上」があったからです。そして、その事実を表したのが右の貸方の「売上高2.000」なのです。逆に、買掛金50.000円を普通預金から支払った場合は、

(借方)買掛金50.000(貸方)普通預金50.000

になります。それは会社の簿記が複式簿記という方式を採用しているからです。複式簿記は、取引を「現金の出入り」という1つの側面だけでとらえる単式簿記(例:お小遣い帳、家計簿など)と違って、取引を「損益」と「財産」という2つの側面からとらえる記録方式です。

会社におけるお金の流れは、単に結果だけを知ればいいというものではありません。重要なのは、そのプロセスです。このような考えから、複式簿記では、お金が増えた(減った)ときには、その理由を記入して、どのような経緯で増減が生じたのかわかりやくすくなっているのです。

<借方、貸方 記入の注意点>

→必ず一致する |

![]()

簿記の全体の流れを俯瞰する

パンが3万円分売れたら、その結果は「売上」という勘定科目で表されます。また代金をお客様から現金で受け取ったら、それは「現金」とう勘定科目で表されます。

このように何らかの取引が発生したら、その内容を「勘定科目」を使って伝票に記録します(①)。伝票の記録は、後で帳簿に書き写されます(転記=②)。

こうして蓄積された記録は、最終的に1年分を一覧表にします。これが試算表というもの(③)。

試算表には、すべての取引の勘定科目と金額が記入されます。試算表ができたら、その結果をもとに行われるのが「決算」です(④)。「決算」とは、1年間の会社の経済活動を総括することで、その結果をもとに「決算書」がつくられます(⑤)。

| <簿記全体の流れ>

①伝票で取引を仕訳する ②仕訳の結果を帳簿に記入する ③帳簿の1年分の記録を試算表にする ④決算をする ⑤決算書を作成する |