損益計算書を読み込むときのポイント

会社の「ヒト」が中心となる営業活動をまとめているのが損益計算書です。

営業活動によって生み出されるものが利益と損益です。と言っても難しく考える必要はありません。損益計算書は、財務3表の中で一番読みやすく馴染みがあるものです。

家で言うと家計簿、子どもの頃につけていたお小遣い帳が多少難しくなっただけのものです。

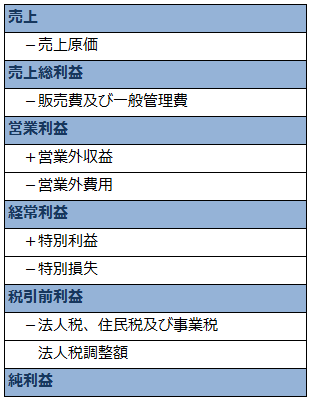

売上の構成

1.売上総利益(粗利)

2.営業利益

3.経常利益

4.税引前利益

5.純利益

損益計算書を見る際に重要になるポイントは、上図の売上と5つの利益の関係です。その中でも中小企業は、売上、粗利、営業利益とそれぞれの費用に注目して見るようにしましょう。

例えば、売上が10億円で純利が5,000万円の会社Aと、売上が6億円で純利が1億円の会社B、どちらが魅力的に感じるでしょうか。

これだけの情報であれば当然会社Bと答える方が多いでしょう。以下の表を見てください。

確かに会社Bの純利益は会社Aに比べて多いのですが、その過程を見なければ判断がつかないことはたくさんあります。

この表をパッと見て直ぐにわかる特徴的なことは以下の項目でしょう。

—–

・会社Aの売上原価が50%以上あること

・会社Aの営業外損益がマイナスであること

・会社Aの特別損益がマイナスであること

・売上総利益(粗利)は会社Aが会社Bよりも大きいこと

・営業利益は会社Aが会社Bよりも大きいこと

—–

更に深く読み込むと、様々なことを想像できます。

—–

・通常の営業活動で考えれば会社Aの方が収益は大きい

・会社Aの仕入は原価が高いもの?高く仕入れてしまっている?

・会社Aの営業外損益が大きいということは借入が多いかも?

・会社Aの特別損益が大きいということは、減価償却費の修正や資産売却損を計上しているかも?

—–

このように見ていくとどちらの会社にも特徴があり、一概に良い悪いの判断が難しいということがわかります。

会社Aの修正どころは売上原価です。限界利益を上げることができればより利益は出るかもしれませんが、キャッシュが足りなくて苦労しているかもしれません。

また、販管費に対する売上も大きいため、効率の良い営業活動を行えていると判断できるかもしれません。

会社Bは売上に対する利益率が非常に大きく、この表からは借入もないと判断できるため優秀な会社に見えます。業種によりますが、現状はどう売上を拡大するかがポイントで、コストカットや営業効率化は考えなくても良いように思えます。

すぐに収益が修正ができそうなのは会社A、会社Bは基本的に経営状態が良いので基盤の拡大が必要です。会社A、会社Bのポテンシャルを比較した場合、現状の優劣は判断できませんが次に分析する項目は見えてきます。

限界利益は、会社経営に非常に重要な指標です。ここがプラスにならない限り、その商売はそもそも成り立ちません。限界利益は以下の式どちらかで表されます。

1.限界利益=売上-変動費

2.限界利益=固定費+利益

上辺だけの数字で様々なことが推測できるため、損益計算書も非常に読み応えがある書類です。