■貸借対照表と損益計算書とキャッシュフロー計算書のおおまかな関係

- ・貸借対照表(BS)=会社の持ち物情報

- ・損益計算書(PL)=会社の儲け情報

- ・キャッシュフロー計算書(CF)=会社のお金の流れ(前期から当期にかけてどれくらいお金の出入りがあったか)

●貸借対照表と損益計算書の関係性について

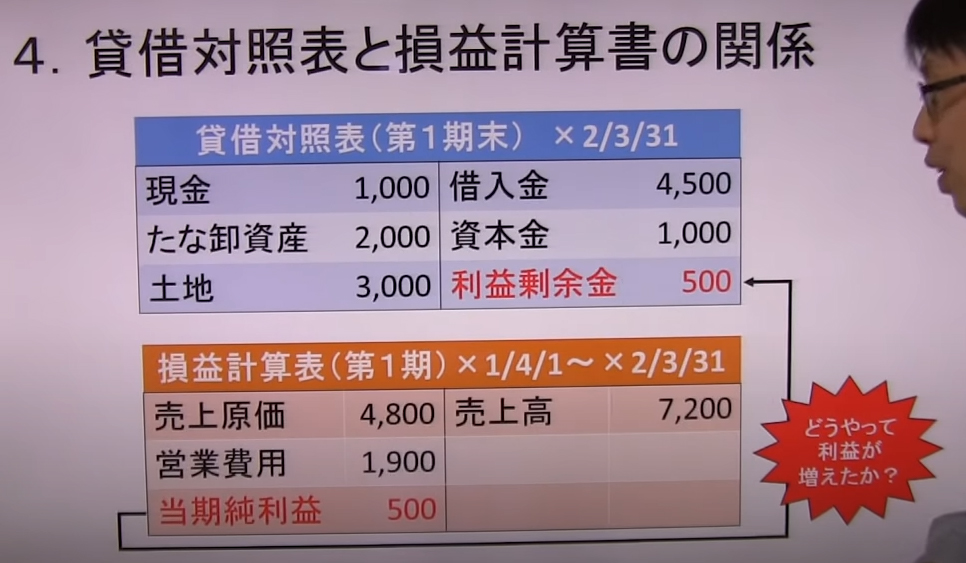

上記図のように損益計算書は貸借対照表の利益の部分(利益剰余金)の中身を詳しく確認できるようにしている。第1期末の2/3/31時点の財政状態を貸借対照表で表し、1/4/1~2/3/31間で出た利益余剰金の内容を示す形になっている。

●貸借対照表と損益計算書を踏まえてのキャッシュフロー計算書について

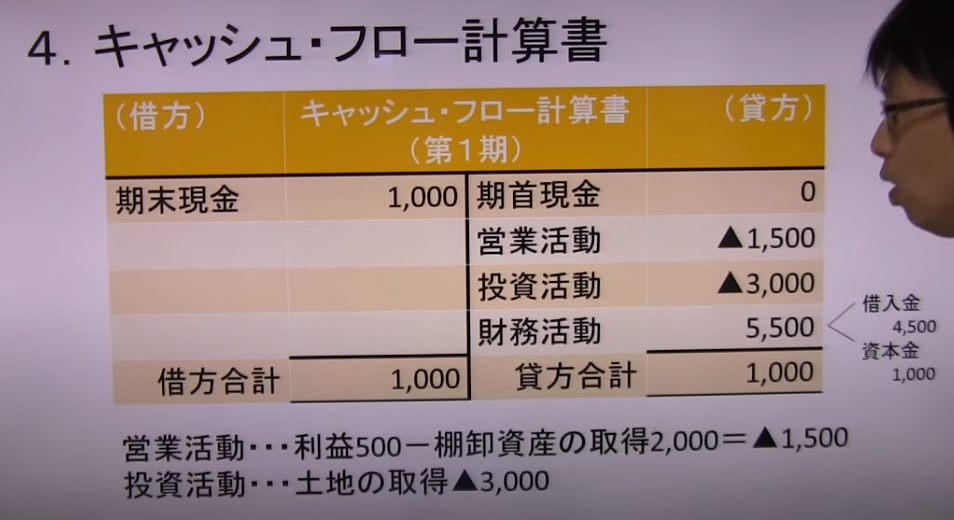

上記の貸借対照表では、現金1000、棚卸資産2000、土地3000円が期末時点で存在し、どうしてこのような形になったかのお金の動きをおったものが、下記のキャッシュフロー計算書となる(右側の貸方の部分のみ)。

ここでは期首時点では現金0だったが、期末では1000になっている。その流れが営業活動▲1500、投資活動▲3000、財務活動5500である。※▲支出を表す。

- (見方)

- ①まず銀行から4500と株主から1000集めた(財務活動)。この時点では現金自体は5500あった。

- ②営業活動にて結果的に▲1500となった。棚卸資産(商品)を2000買い(貸借対照表参照)、利益500だした。合わせると棚卸資産2000-500で▲1500となる。

- ③投資活動にて土地3000購入(貸借対照表参照)し、▲3000がつく。

- ④①~③すべてを合わせて期末時点では現金が1000になったということ。

(キャッシュフロー計算書のまとめ)

貸借対照表の資産のお金の動きを説明している。損益計算書はあくまでも収益と費用を明示しているだけ、実際の会社へのお金の動き(収入と支出)はキャッシュフロー計算書でおう。

<損益計算書と貸借対照表>

これまで学んだ通り、損益計算書(P/L)は会計期間という一定期間の利益を計上し、貸借対照表(B/L)は期末(決算日)というある時点での会社の財政状態を表します。これを連続した会計期間で考えると、次の図のような繰り返しになる。

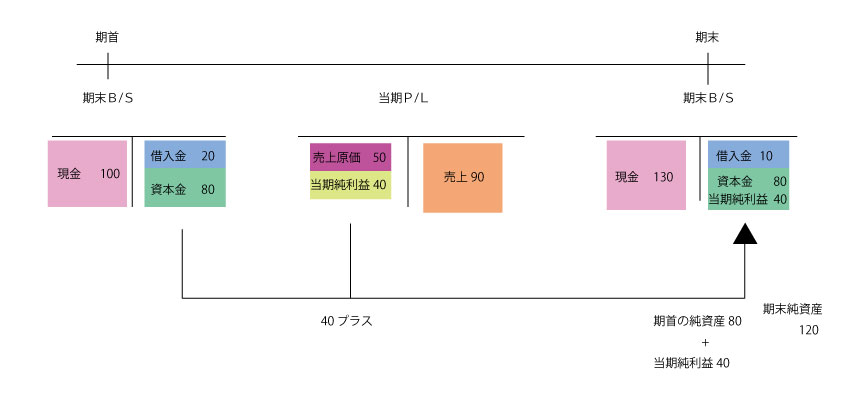

商売をして利益が出れば資産は増え、損失が出れば資産は減ってしまいます。損益計算書と貸借対照表は異なる情報が記されていますが利益の額は必ず一致し、期首と期末の貸借対照表に計上されている財産(純資産)の差額は期中の損益計算書を用いて知ることができます。たとえば、下の図のように期首純資産は120(80+40)になり、次期期首の貸借対照表は純資産が120から始まることになります。

<例>簡単な例で下記の財務諸表を考えてみましょう

- ①期首の現金100円、借入金20円、資本金80円とします。

- ②期中に商品を50円で購入し、これを90円で販売し現金で決算します。

- ③期中で借入金10円を現金で返済します。

- ④上記の結果、期末では下記の財務諸表が作成できます。

<当期純利益と期末純資産>

例で示す通り、貸借対照表は期首、期末どちらの時点でも左側と右側のバランスが保たれています。損益計算書は、会計期間の利益または損失が計上されますが、学習上は当期純利益が出た場合の作成が重要で、これは必ず資産の増加がともないます。これを等式であらわすと以下のようになります。

| 期末の純資産の算出法

期末純資産=期首純資産+当期純利益 |

この方法で算出する純資産や陶器純利益は、期中の取引を正しく記録でき、間違いのない財務諸表を作るための情報となります。したがって完璧な財務諸表を作るために期中の取引を正しく記録して集計する方法を学ぶ必要があります。

<練習>

下記に示す財務諸表の()に入る金額を答えなさい

| (期首) 貸借対照表 | |

| 資産 100 | 負債 (①40) |

| 資本金 60 | |

| (当期) 損益計算書 | |

| 費用 120 | 収益 140 |

| 当期純利益(②20) | |

| (期末) 貸借対照表 | |

| 資産(③110) | 負債 30 |

| 資本金 (④60) | |

| 当期純利益 (⑤20) | |

解説

2つの財務諸表の左右の金額が一致することをイメージしながら考えましょう。損益計算書の当期純利益が、そのまま期末の貸借対照表の純資産に加算される点も注意してください。

①期末負債:100(期首資産)-60(期首資本金)=40

②当期純利益:140(収益)-120(費用)=20

③期末資産:30(期末負債)+④(期末資本金)+⑤(当期純利益)=110

④期末資本金:60・・・期首資本金と同額

⑤当期純利益:20・・・上記②により算定