退職時にもらえるお金、退職金。これまで勤めてきたことに対するねぎらいや、働かなくなってから年金がもらえるまでの間の生活を保障する意味があります。

さまざまな企業が年々減らしているとの話題もある現在、せめて税金の面では損をしたくないですよね。

ここでは退職金にかかる所得税の計算方法や、損をしないためのポイントをお伝えします。

1.そもそも退職金とは?

退職金には退職一時金と退職年金の2種類がある

退職金とは、それまでの功労に報いる意味をこめて、企業から退職する人に渡されるお金のことを言います。定年退職の際にもらうイメージが強いですが、会社の規定によっては、定年以外のタイミングで退職する場合でももらえます。

退職金とは、それまでの功労に報いる意味をこめて、企業から退職する人に渡されるお金のことを言います。定年退職の際にもらうイメージが強いですが、会社の規定によっては、定年以外のタイミングで退職する場合でももらえます。

退職金には、大きく分けると以下のふたつの種類があります。

| 【退職一時金】 退職時に一度にまとめてもらうタイプの退職金 【退職年金(企業年金)】 |

退職一時金は、一般的に退職金や退職手当と呼ばれるもので、「退職所得」として所得税で優遇されます。一方、退職年金(企業年金)は税制上は公的年金と同じ「雑所得」扱いとなります。

この記事では、前者の退職一時金(退職所得)にかかる所得税について解説していきます。

所得税のかかる「退職所得」の中身

税制上、退職金として一括して扱われる「退職所得」には、主に以下のようなものが含まれています。

| 【退職一時金】 一般に退職金と呼ばれるもの。企業年金や中小企業退職金共済など分割で受け取る予定のものから、一部または全部を先に受け取る場合も当てはまる 【解雇予告手当】 【未払賃金】 |

次の章からは、具体的に退職所得にどのくらいの税金がかかるのかを見てきましょう。

2.退職金にかかる所得税・住民税はいくらくらい?

退職金は勤続38年なら2060万円まで非課税

退職金には他の収入と同様、所得税と住民税がかかります。ただし退職一時金は、定年してから65歳で年金がもらえるようになるまでの生活資金となることが考慮されているので、非課税枠が大きく、税制では優遇されています。

非課税枠は退職金の額はもちろん、勤続年数によっても変わります。たとえば22歳から60歳まで、同じ会社で38年年間働き続けて定年退職した場合、退職金は2060万円までなら非課税です。

退職金にかかる所得税・住民税の計算方法

退職金は、勤め先から支払われる段階で所得税・住民税が源泉徴収されています。そのため、自分で申告する必要はありません。

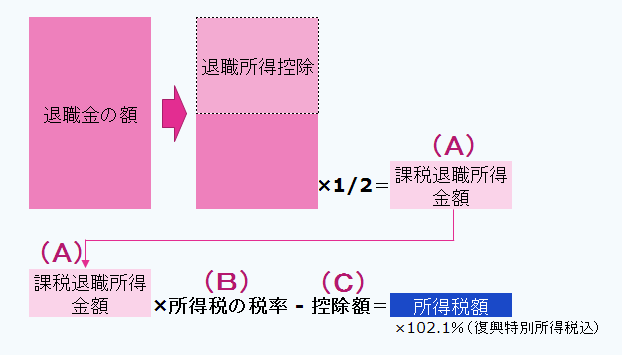

とはいえ実際、どのくらい退職金から所得税が引かれているのかは気になるところですよね。下の図は、退職金にかかる所得税の計算方法を簡単に図式化したものです。まずはこちらで概略をつかんでみてください。

図の内容を、順を追って見ていきましょう。

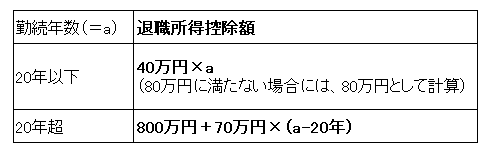

(1)まず、「控除額」(全体のうち、課税されない金額)を計算します。勤続年数には、休職期間も含まれます。また、1年に満たない端数は切り上げますので、「24年2ヶ月」は「25年」として計算します。

※障害者になったことが直接の原因で退職した場合、上記の方法により計算した額に、100万円を加えた額が控除額となります。

(2)次に控除額を下記の式に当てはめて、「課税退職所得金額」(課税対象となる金額)計算します。

(収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2=課税退職所得金額(A)

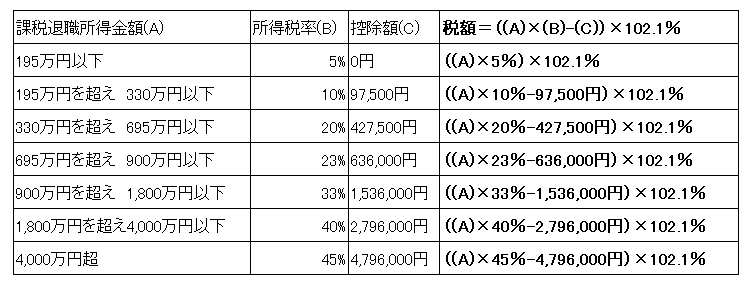

(3)(2)で算出された「課税退職所得金額」ごとに、所得税の税率をかけ、所得税の額を出します。所得税の税率は、その人の年収によって異なっています。

平成27年分以後の退職所得の源泉徴収税額の速算表

※復興特別所得税を含む(2.1%)

(4)今度は住民税を計算します。住民税はシンプルで、(2)で算出された「課税退職所得金額」に一律で10%の税率で加算されます。

課税退職所得金額(A)×10%

(5)(3)で算出した所得税、(4)で算出した住民税の合計が、退職金にかかる所得税・住民税の合計となります。

退職金にかかる所得税・住民税のシミュレーション

では実際に、退職金にかかる所得税・住民税がどのくらいになるのか、シミュレーションしてみましょう。

(例1)勤続年数が10年の人が退職金を1000万円もらった場合→506,752円

(1)退職所得控除額

40万円×勤続年数=40万円×10年=400万円

(2)課税退職所得金額

(収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2

=(1000万円-400万円)×1/2=300万円

(3)所得税額

((課税退職所得金)×10%-97,500円)×102.1%

=(300万円)×10%-97,500円)×102.1%=206,752円

(4)住民税額

課税退職所得金額×10%=300万円×10%=300,000円

(5)所得税+住民税

206,752円+300,000円=506,752円

(例2)勤続年数が24年2ヶ月の人が退職金を700万円もらった場合→0円

(1)退職所得控除額

800万円+70万円×(勤続年数-20年)=800万円+70万円×5年=1,150万円

→所得控除額が退職金を上回っているので、課税なし

(例3)勤続年数が37年1カ月の人が、退職金を2,300万円もらった場合→181,260円

(1)退職所得控除額

800万円+70万円×(勤続年数-20年)=800万円+70万円×18年=2,060万円

(2)課税退職所得金額

(収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2

=(2,300万円-2,060万円)×1/2=120万円

(3)所得税額

((課税退職所得金)×5%)×102.1%

=120万円×5%=12万円=61,260円

(4)住民税額

課税退職所得金額×10%=120万円×10%=12万円

(5)所得税+住民税

61,260円+120,000万円=181,260円

こうして試算してみると、かなりの高額をもらっても、あまり税金がかからないということがわかるのではないでしょうか。

3.退職金にかかる所得税は戻ってくる?

確定申告で退職金にかかった所得税が還付できる場合もある

退職金にかかる税金は、基本的に源泉徴収であらかじめ引かれますので、確定申告の必要はありません。ただし退職した年の所得総額によっては、確定申告をすると、退職金から源泉徴収された所得税が一部戻ってくる可能性があります。住民税については源泉徴収で完結しているので、確定申告をしてもお金が戻ってくることはありません。

退職金にかかる税金は、基本的に源泉徴収であらかじめ引かれますので、確定申告の必要はありません。ただし退職した年の所得総額によっては、確定申告をすると、退職金から源泉徴収された所得税が一部戻ってくる可能性があります。住民税については源泉徴収で完結しているので、確定申告をしてもお金が戻ってくることはありません。

退職金を含めた確定申告をすると、お金が戻ってくる可能性があるのは以下の項目に当てはまる人です。

| ・年間の所得額が少ない ・使える所得控除(人的控除や社会保険料控除、生命・地震保険料控除など)や税額控除が多い または ・「退職所得の受給に関する申告書」を提出していない場合 |

使いきれていない控除が多い人は、年間のトータル収入全体で計算したほうが得をするというわけです。

また、多くの人は退職時の手続きの一環で「退職所得の受給に関する申告書」を会社に提出しているはずですが、何らかの理由で提出していない人は退職所得控除を受けていない人は要注意。退職所得の控除を受けないと高額な所得税がかかってしまっていますので、確定申告で退職所得控除を使って再計算しましょう。

確定申告について、わからない場合は各都道府県の税務署に相談するとよいでしょう。

⇒国税庁 税についての相談窓口

4.まとめ

いかがでしたか?

せっかくもらった退職金、無駄に税金に持っていかれたくはないもの。自分がもらう退職金にどのくらいの税金がかかるのかをシミュレートして、損をしないようにチェックしてみましょう!