0、会計における簿記の位置づけ

- ①企業の活動(仕入、販売、生産)を帳簿につけること(この帳簿につけるルールが簿記)。帳簿つけるのは企業の義務である。

- ②その帳簿を世間(銀行、税務署、株主)に見せること

- ③企業内での様々な管理のために用いられる数値データを計算すること

1、経理の仕事の範囲と役割

- 購買 生産 販売

- ↓

- 伝票

- ↓

- 帳簿

- ↓

- (月次報告)(年次報告)

- ↓

- 「賃借対照表」「損益通算書」

![]()

2、経理の仕事にはどんなものがある?

■基本的には記録、報告の仕事に分かれます。

<記録の仕事>

- ①出納業務の記録(現金や預金などの出し入れの記録)

- ②購買業務の記録(材料、商品の購入)

- ③販売業務の記録(製品や商品の販売)

- ④固定資産受払業務の記録(固定資産の受け入れ、払出)

「もの」が動いた時に伝票や帳簿に記入していくことだと考えればよいでしょう。

<報告の仕事>

- ①月次報告(毎月の業務を月次試算表などで報告)

- ②年次報告(年間の業績を決算書などえ報告)

■3種類の経理の仕事(時間単位で区切った場合)

「毎日の仕事・・・伝票・帳簿の記入、現金の現物の確認、仮払い金の支払い・精算」

- ・原則としてその日の残高は現金の現物を数えて記録するのです。(このとき使われる記録帳を現金出納帳)

- ・従業員の出張などに必要な仮払金の支払いや精算なども毎日の仕事です。

「毎月の仕事・・・売上・仕入れの集計、請求業務、滞留債権のチェック、月次の在庫の集計」

- ・回収が遅れている売掛金をチェックして営業担当者に教える

- ・在庫の集計して棚卸をしたりするのも、大事な仕事です

「毎年の仕事・・・決算(決算書の作成)、有価証券の集計、年次の在庫の集計、受取手形の集計」

- ・一般的におおくの会社は3月決算を採用していますが、これは毎年4月1日から、翌年の3月31日までを事業の一区切り(会計年度)として設定しているということ。

- ・3月決算会社は、3月31日で帳簿を締め切り、そこから決算という作業に入りますから、この時期になると、在庫の棚卸、有価証券の集計、などといった作業に入ります。

![]()

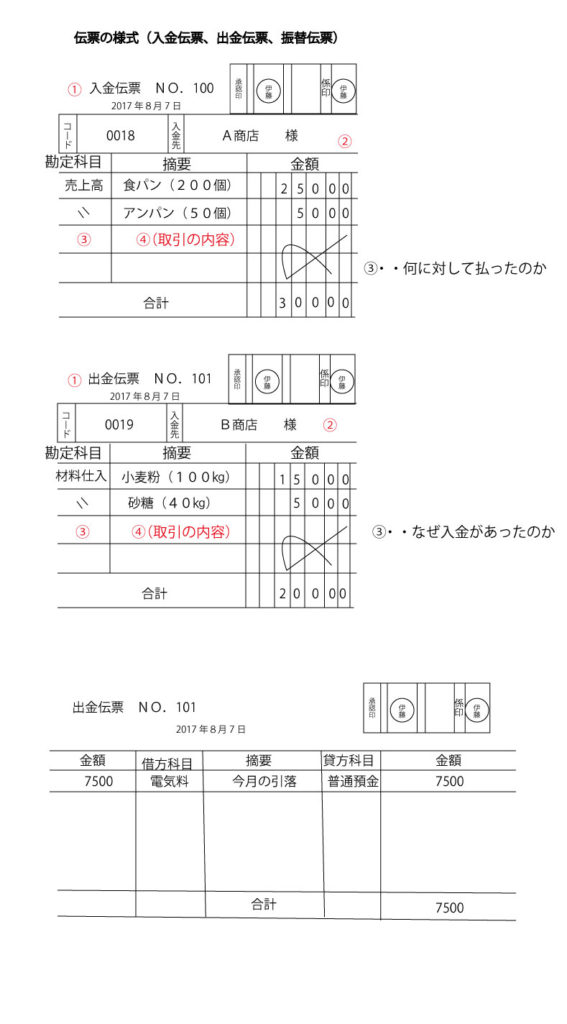

3、「伝票」には何を記憶しますか?

■伝票には3つの種類がある

経理が「記録の仕事」をするにあたって、なくてはならないものが伝票です。

例)パン屋

→このとき発生するのがお金のやり取り。

→ここまでのお金の流れを精確に記録するのが経理の仕事です。 出ん表には入金伝票・出金伝票、振替伝票の3種類があります(3伝票制)。入金伝票は現金が入ってきたとき、出金伝票は現金が出ていった時に使います。振替伝票を使うのは銀行間のお金の稼働など、現金の入出金以外の取引があったときです。 |

たとえば、原料である小麦粉や卵、砂糖などを業者から40000円で買ったとします。支払いは現金でした。

この取引は、現金の取引ですから「出金伝票」を使います。まず、伝票ナンバーと取引のあった日付を記入します。そして支払先の業者名とそのコード番号を記入しておきます。コード番号を書くのは、その業者との取引だけをピックアップしたい時に便利だからです。勘定科目欄には何に対して支払ったかを書きます。この例では小麦粉などの原料を仕入れているので「材料仕入れ」と書けばよいでしょう。「摘要」欄には取引の内容を書きます。この場合は小麦粉・タマゴ・砂糖と記入します。そして、「金額」欄に取引金額を書けば記入は完了です。

これらの材料を使ってパンを焼き、その日の売上が全部20000円だったとします。これがすべて現金で入金されれば「入金伝票」と使います。入金伝票も、出金伝票と同じように、伝票ナンバーと取引のあった日付を記入します。そして、入金先とそのコード番号を記入しておきます。されに勘定科目欄には入金の内容を書きます。(この場合は売上高)。

摘要欄には、出金伝票同様、取引の内容を書きます。この場合は、売れたパンの種類を記入すればいいでしょう。

そして、金額欄に取引金額を書けば完了です。

振替伝票も同じ要領で記入しますが、勘定科目欄が借方欄と貸方欄の2つある点に注意が必要です。

![]()

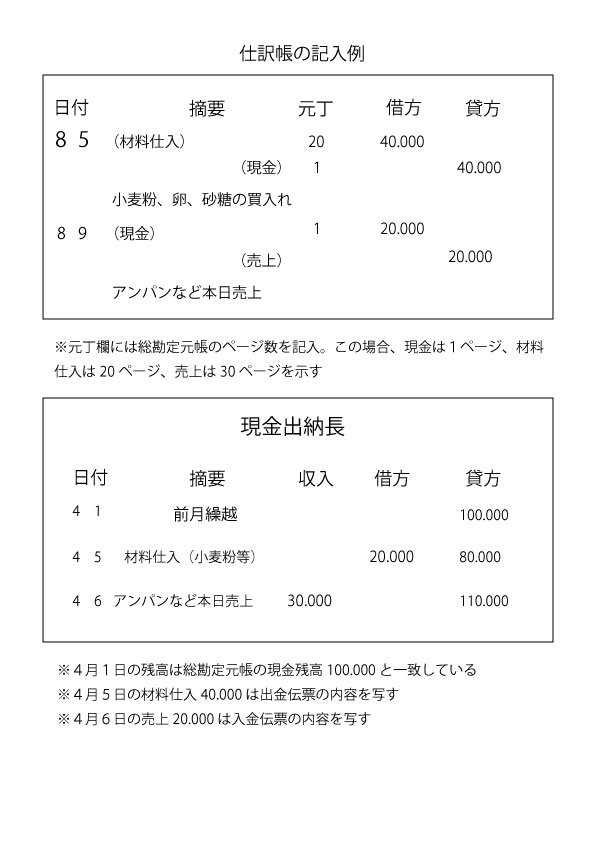

4、帳簿には何を記録するのか?

伝票の記入が終わったら、次はその記録を帳簿に記入します。帳簿とは、正式には「会計帳簿」といって、主要簿と補助簿に分かれます。

主要簿とは、文字通り、「主」になる「帳簿」で、仕訳帳と総勘定元帳の2つがあります。

仕訳帳とは、日々の伝票の内容を日付順に記録したもの、総勘定元帳とは、勘定科目ごとに金額の増加・減少・残高を日付順に記録したものです。勘定科目とは簡単にいうと、各取引においておかねが入ってきた(出て行った)理由を表す項目・名目です。

ちなみに総勘定元帳は、会社で発生するすべての勘定に設けられていることから総勘定と呼ばれ、決算書を作成する元になるものなので元帳ともいわれています。

補助簿は、主要簿の内訳明細簿です。

たとえば、現金の増加・減少・残高を日付順に記載した「現金出納帳」は、代表的な補助簿です。その他の補助簿としては預金出納帳(預金の入出金残高を記録)、固定資産台帳(建物、機械、土地などの受け払い残高を記録)などがあります。

伝票を作成して、その内容を帳簿に記入すると、何月何日にどのような取引があって、残高がどれくらいあったのか取引の内訳をいつでも把握することができます。

–主要簿と補助簿の関係を知ろう–

帳簿(会計帳簿)

↓

↓→→主要簿→→→仕訳帳

↓ ↓

↓ →→総勘定元帳

↓

↓→→補助簿→→→預金出納帳/預金出納帳/材料台帳/固定資産台帳

●帳簿に記入してみよう

では、帳簿はどのように記入すればいいのでしょうか。

ここでは、主要簿の記入について説明します。

主要簿とは、「仕訳帳」と「総勘定元帳」の2つでした。仕訳帳は、日々の取引を勘定科目に分類(この作業を仕訳という)して、日付順に記入していくものです。

先程のパン屋さんの例では、現金で小麦粉などの材料を40.000円仕入れていますから、摘要欄に「材料仕入れ」と記入し、借方に40.000

と記入します。

摘要欄の右側には「現金」と記入した後、貸方に40.000円と記入します。

さらに、事例ではさらに補助簿として「現金出納帳」「材料台帳」の記入が必要ですが、ここでは「現金出納帳」の記入について記入します。

![]()

5、スケジュールについて

●会計年度とは何か

経理の仕事は、個人事業と法人事業で根本的に異なることがあります。個人事業では毎年1月1日~12月31日までの間を1会計年度としています。(暦年基準)

これは個人の所得税の申告(確定申告)が2月中旬頃から3月15日までと決められているからです。

一方、法人事業である会社は「決算日」を自ら定め、この日を起点とした1年間を会計年度とすることになっています。

日本は3月決算の会社が多いのですが、3月決算の場合は4月1日から翌年3月31日までが会計年度となります。

3月決算の会社では、この1年間の経理の数字をもとに、決算日から2か月以内、つまり5月末日までに法人税の申告をすることになります(上場会社などでは、公認会計士による法定監査があるため、申告期限は1カ月延長される)

このように会計年度が決まれば、経理の年間スケジュールもおのずときまってくるでしょう。年間のスケジュールが決まれば、月次のスケジュールが決まり、月次のスケジュールが決まれば日々のスケジュールが決まるからです。

●経理の年間スケジュール

経理の仕事は期限が決められている仕事が多いため、スケジュール管理が重要になってきます。期限については税法などの法律いよって、厳密にきめられているものもあります。

①日次スケジュール

主なものは伝票の作成、帳簿への記入、現金預金の出入金です。会社によって作業の内容が異なりますが、他に仮払金の清算や小切手や手形の振出なども毎日の仕事に含まれます。

②月次スケジュール

毎月10日くらいまでに、前月末までの数字にもとづいて月次決算書を作成します。また税務では、源泉所得税の納付が同じく毎月10日までです。さらに、定時の支払い、給与計算、請求書の作成などが月の中旬から下旬にかけて発生します

③年間スケジュール

年間スケジュールで、一番重要なのが決算です。先程のべたように、3月決算の場合は、3月31日に帳簿を締めて試算表を作ります。その後決算整理という作業を行います。

決算整理が終了したら、次は貸借対照表や損益通算書など決算書類の作成に入ります。この作業が発生するのは、毎年3月~5月この時期が経理の繁忙期になります。

決算書類ができたら、後は資料に基づいて「法人税申告書」を作成します。これが一通り終われば、1年のビックイベント決算は終了です。

年間スケジュール

| 法人(3月決算)の場合 | 個人の場合 | |

| 1月 | 償却資産税の申告

法定調書の提出 |

法定調書の提出 |

| 2月 | ||

| 3月 | 決算準備、棚卸 | 所得税の確定申告 |

| 4月 | 決算作業 | |

| 5月 | 決算書類の作成

法人税の申告 |

|

| 6月 | ||

| 7月 | ||

| 8月 | ||

| 9月 | 中間決算準備 | |

| 10月 | 中間決算作業 | |

| 11月 | 中間申告・納税 | |

| 12月 | 年末調整 | 決算準備、棚卸、年末調整 |

※「法定調書」とは、税務署に提出する源泉徴収票のような書類のこと(書類の詳細は税法で定められている)

※「棚卸」とは、会社が保有している在庫の数量を数えて金額を集計すること

日次及び月次スケジュール

| 内容 | 留意点 | |

| 1日~10日 | 月次決算書の作成

源泉所得税の納付(毎月10日) 出納・伝票、帳簿記入等の日常業務 |

月次決算書は毎月の管理資料となる |

| 11日~20日 | 出納・伝票、帳簿記入等の日常業務 | |

| 21日~月末 | 定時の支払、給与計算、請求書の作成、出納・

伝票、帳簿記入等の日常業務 |

ここでは定時の締めを20日と設定した |

※給与計算では20日締め25日払いとしているケースが多い

※20日締めとは、毎月21日から翌月20日までの集計のこと

※日常業務の中には、仮払金の精算、小切手や手形の振り出しなどもある