損益計算書とは?(会社の儲けを計算しよう)

会社の儲けはどのようにして計算するのか。利益、収益、費用などの用語をおぼえるとともに、損益計算書の内容から儲けを把握しよう。

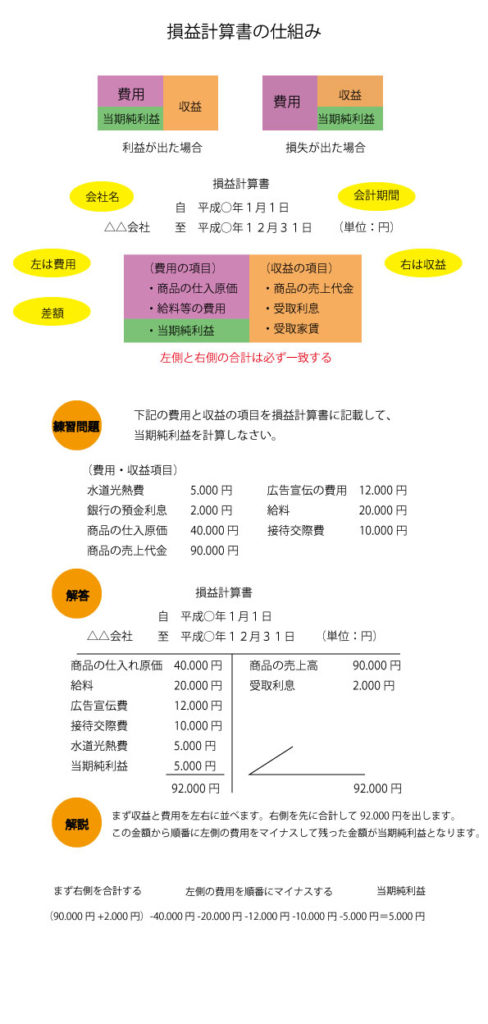

■損益計算書の簡易的な考え方

損益計算書と貸借対照表は連動している。貸借対照表の利益の部分を詳しくを細かく表記しているのが損益計算書。損益計算書は商品を仕入し、売却し差額が出て初めてつくることができる。損益計算書には土地建物などの資本は記入されない。ある一定期間の経営の成績表のようなもの。

例:海外で商品を50万円で購入し、日本で100万円で売って差額50万円が利益となった。

↓簿記的に動きを表すとこうなる

| (借)商品50万円 | (貸)現金50万円 |

| (借)費用50万円 | (貸)商品50万円 |

| (借)現金100万円 | (貸)収益100万円 |

【損益計算書で表す】

費用:商品購入代500,000/純利益500,000

収益:1,000,000

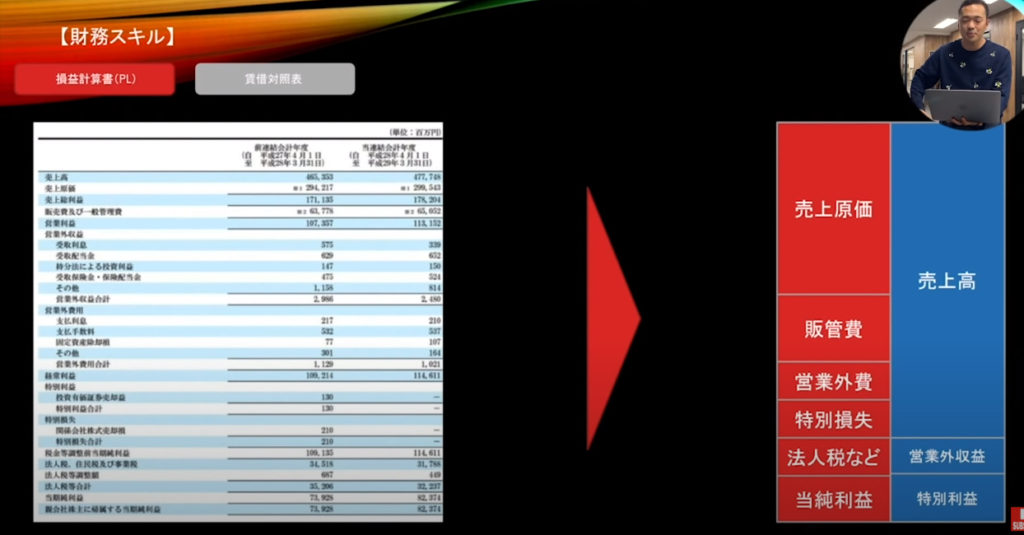

■損益計算書の簡易的な参考図

●損益計算書の内訳

・青い部分が設け/赤い部分が出で行くお金

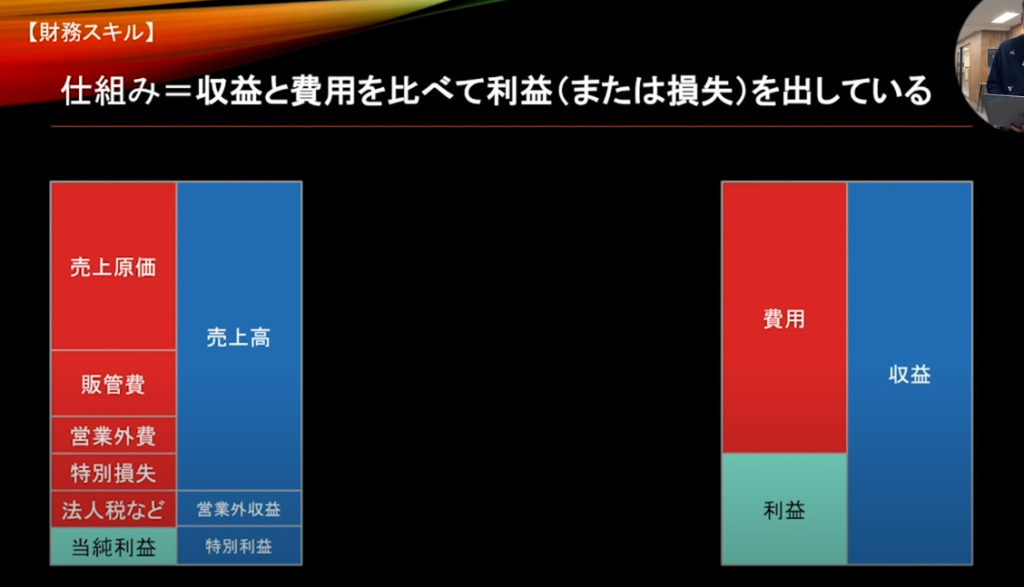

●損益計算書の見方=収益と費用を比べて利益をだすのが損益計算書である

※損益計算書にはいくつかの利益の種類が表示されている

・売上総利益 ・営業利益 ・経常利益 ・税引前当期純利益 ・当期純利益

以下はその内容である。

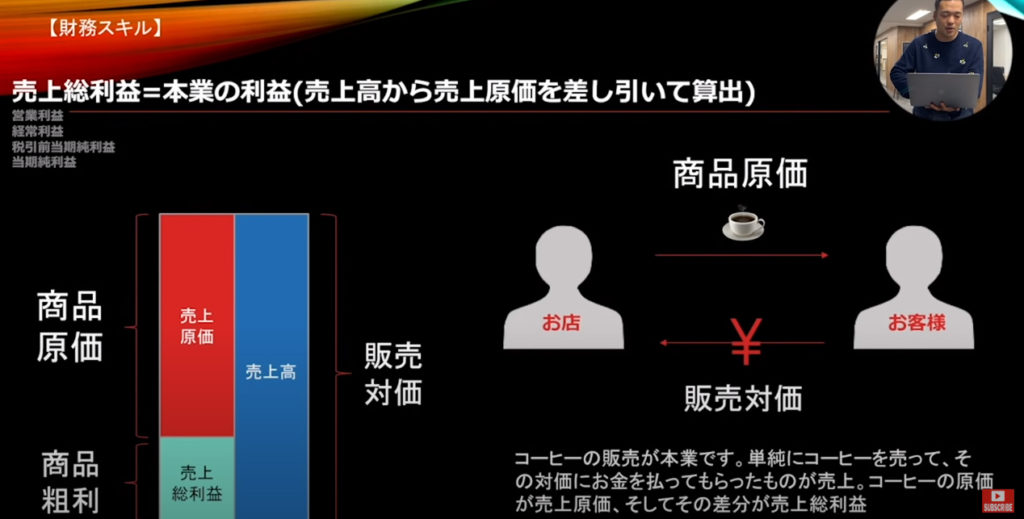

●売上総利益

- ・本業からの利益(例:コーヒー豆=売上原価、コーヒー売れた=売上高)

- ・売上高から売上原価を差し引いて算出したものが売上総利益

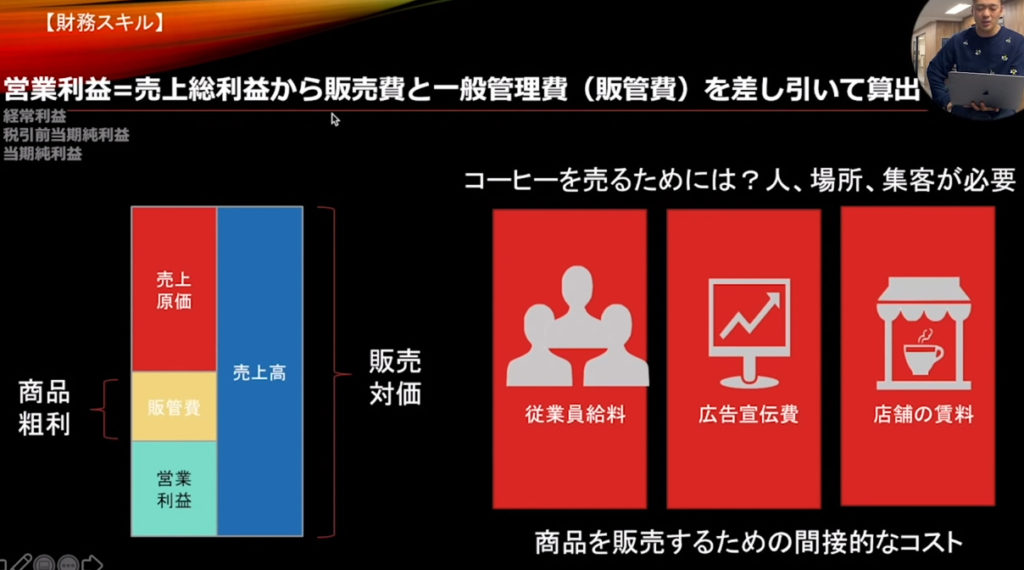

●営業利益

- ・販売費と一般管理費はコーヒーを売るための人や広告費や家賃をさす。

- ・売上高から売上原価と販売費と一般管理費をひいたものが営業利益とよばれる。

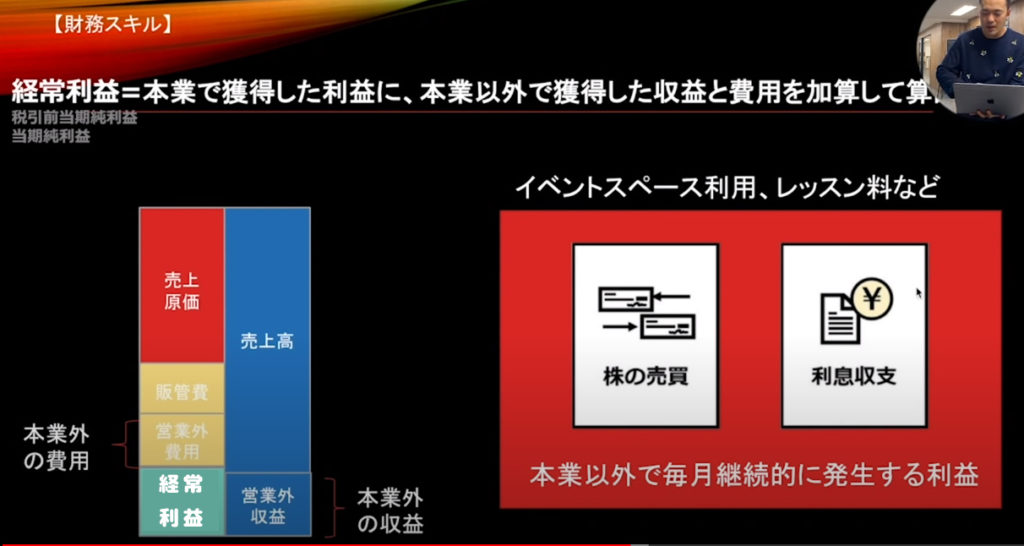

●経常利益

- ・本業以外の収益(例:レッスン料/株取引)

- ・本業以外の費用(例:レッスン場所代等)

- ・本業以外の収益と費用を加味して試算したのが経常利益となる。

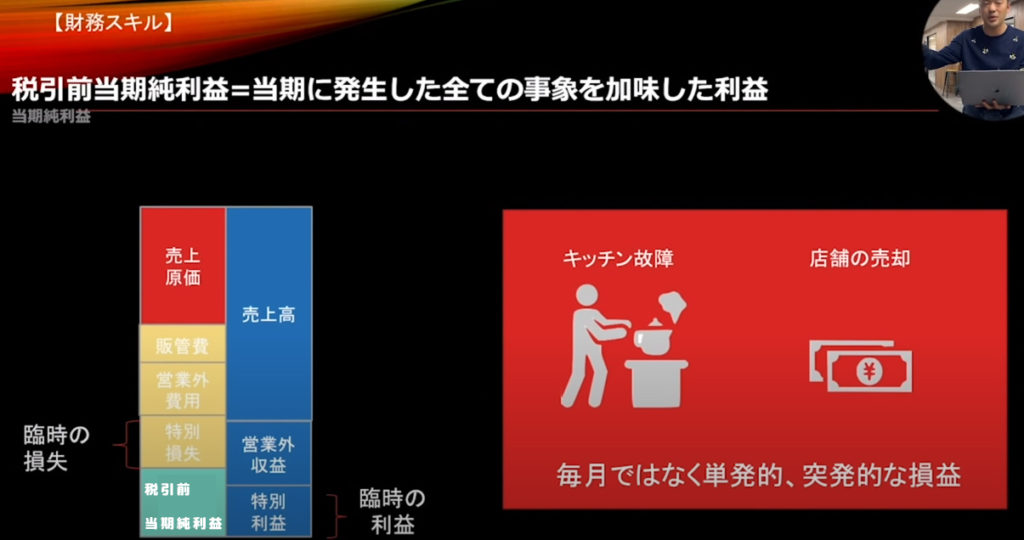

●税引前当期純利益(臨時に出た利益/臨時に出た損失)

・臨時に出た利益と損失も加味して計上したのが税引前当期純利益となる。

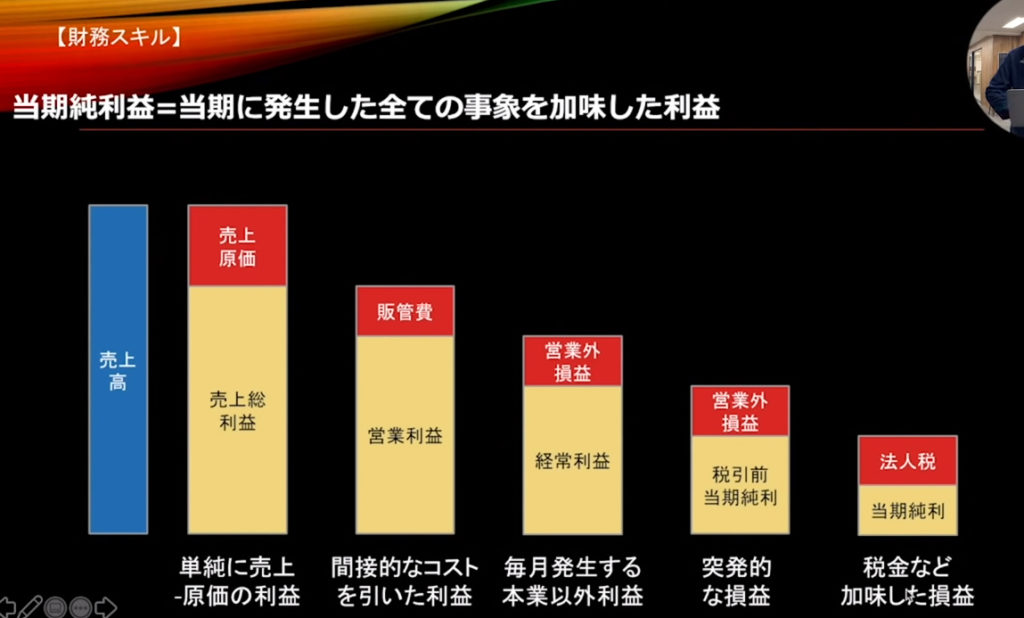

●当期純利益(本業以外・臨時・経常の利益と損失を加え+税金を抜いた純粋な利益)

■儲けの計算方法

会社が物を売る時、まず商品江尾仕入れ、これを販売することによってもうけを出します。しかし実際にはさまざな諸費用も発生しているので、これらも考慮しなければ正しい儲けを把握できません。会社の儲けを正しくは利益と呼びます。利益は商品の売上代金(収益)から諸経費(費用)をマイナスすることにより計算できます。この利益、収益、費用は簿記での基本用語です。

※収益と類似する用語に、収入があります。これは銀行からの借り入れ収入などを含む広い意味で使われます。

| <利益の考え方>

収益 - 費用 = 利益 |

■収益や費用の具体的項目

収益とは取引の対価として受け取ったもので、費用とは支払ったものです。

- ・収益→商品の売上、銀行などからの受取利息など利益を計算するためのプラス要素。

- ・費用→商品仕入れ代金、給料、水道光熱費などさまざまな諸経費。

1年間の会計期間を通じて、最終的に収益のほうが費用より大きいときは当期純利益を計上し、逆の場合は当期純損失を計上します。

※損益計算書を作成する際、各勘定科目を振り分け合計額を出す時に、左右を同じ高さで締め切るため斜線を引きます。

■損益計算書(P/L)の作成

会社の利益を示す損益計算書は下記のような形式で作成します。この報告書を作成するうえで重要なことは、左側に費用、右側に収益を記入するということです。

![]()

<損益計算書の読み方>

損益計算書というのは、「期間ごとの経営成績(もうけ具合)を表すもの」です。損益計算書を読み解くことで、会社が稼いだ金額はもちろんのこと、稼ぐためにかかった費用や本業で稼いだのか?副業で稼いだのか?という点まで把握できます。かなり重要ですので、これはぜひ知っておきたい決算書です。 それぞれを簡単にご説明しますので、下の説明と表を照らし合わせてください。

| 科目 | 金額 | 計算式 | 利害関係がある人 |

|---|---|---|---|

| 売上高 | 20,000 | 顧客から | |

| 売上原価 | 15,000 | 取引先へ | |

| ■売上総利益 【粗利益】 (売上高-売上原価) |

5,000 | =20,000-15,000 | |

| 販売費・一般管理費 | 3,800 | 従業員へ(給料) | |

| ■営業利益 (売上総利益-販管費) |

1,200 | =5,000-3,800 | |

| 営業外収益 | 100 | ||

| 営業外費用 | 200 | 債権者へ(銀行など) | |

| ■経常利益 [営業利益+(営業外収益-営業外費用)] |

1,100 | =1,200+100-200 | |

| 特別利益 | 50 | ||

| 特別損失 | 300 | ||

| ■税引き前当期利益 [経常利益+(特別利益-特別損失)] |

850 | ||

| 法人税などの税金 | 400 | 国・地方公共団体へ | |

| ■当期利益 (税引き前当期利益-法人税などの税金) |

450 | 株主へ (最後に残った利益) |

損益計算書で注目すべき数値は、『売上高』と、売上高から費用などを差し引いた、『5つの利益(売上総利益・営業利益・経常利益・税引き前当期利益・当期利益)』です。

■ 売上高とは、本業を軸に、業務での収入すべてを合計したものです。売上高の大きさは、その会社の事業規模を表します。営業収益と呼ばれることもあるようです。

■ 売上総利益とは、売上高から、売上原価(仕入れなどの費用)を差し引いた(売上高-売上原価)おおざっぱな利益のことを言います。粗利益(あらりえき)とも言われます。

■ 営業利益とは、売上総利益から給料や家賃、通信費、交際費など会社を維持したり、売上を上げるために使った経費を差し引いた額(売上総利益-販売費・一般管理費)です。いわゆる本業の利益がこれに当たります。

- ※ 販売費 … 営業マンの給料や広告宣伝費などの営業活動に深い関係を持つ経費

- ※ 一般管理費 … 役員や事務職員の人件費や家賃など、販売には直接関係がない経費

■ 経常利益とは、営業利益に対して、配当や利息など本業以外の収支(営業外収益・営業外費用)で加減した額です。本業以外の利益を含めた会社の日常的な利益がこれに当たります。

■ 税引き前当期利益とは、経常利益に対して、土地の売却益や退職金支払いなどの特別な理由による収支を加減した利益です。税引き前当期利益は特別利益・特別損失が大きい場合に大きく変動する利益です。

■ 当期利益(純利益)とは、税引き前当期利益から、税金を支払った残り(税引き前当期利益-税金)のことを言います。いわゆる純利益がこれに当たります。私たち株主の取り分は、利益の中から他の利害関係者が取ったあまりになります。

☆損益計算書を期間ごとに並べることで、期間ごとの企業の力の推移を見て取れます(企業のホームページの中にあるIR情報や四季報などを使ってください)。企業の調子(現状)を見るのに最適な財務諸表です。

★損益計算書を“過去5年分”、“過去10年分”と並べて、ざっくりとチェックしたい場合には、「財務分析ツール」を使うと、現在までの「売上高」、「営業利益」、「純利益」の流れがわかりやすいと思います。知りたい銘柄名を入れるだけの作業です。

・