NISA(ニーサ)とは?

<NISAニュース – 2015年以降に変更がされた内容>

・NISA口座の金融機関を毎年変更できます (××銀行→●●証券へ)

・NISA口座の非課税枠、「100万円→120万円」に増額へ。2016年1月からスタートしました!

・ ジュニアNISAの新設(0~19歳まで、年間80万円までの投資枠)2016年4月スタート!

(2017年4月21日更新)

2014年1月から「NISA(ニーサ)〔=少額投資非課税制度〕」がスタートしました!

NISAとは、「株や投資信託(投信)などの運用益や配当金を一定額非課税にする制度」です。NISA口座で取引をすると、税金面で大きなメリットが受けられます。知らないと恩恵を受けられないので、これから投資を始める方も、すでに始めている方も、きちんと目を通しておいてください。ちなみに、“NISA(ニーサ)”は、イギリス発祥の「ISA(個人貯蓄口座)」の制度を参考にしているからだそうです。

1.NISAとは、具体的にどんな制度なの?

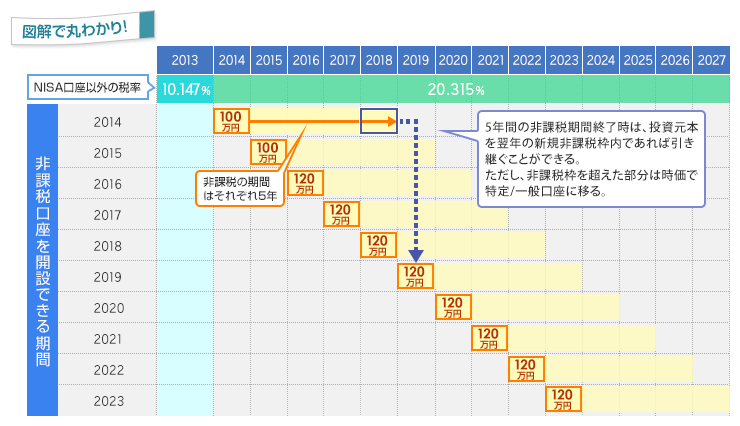

2016年の1月から、「毎年120万円まで」の非課税投資枠が設定され、投資金額120万円分までの株式投資や投資信託にかかる値上がり益や配当金(分配金)が非課税となります。(2013年までは10.147%でしたが、2014年からは通常20.315%の税金がかかります)。

2014年から制度が始まり、2023年までの10年間、毎年新たに120万円の非課税枠が追加されます。非課税の期間は、それぞれ最大5年間となっており、途中で売った場合は、非課税枠を使ったとみなされ、再利用をすることができません。さらに、非課税枠を使っての投資総額は合計600万円までとなっており、それ以上の金額は非課税の対象とはなりません。 (注 2016年分の非課税枠〔120万円〕は翌年へ繰り越しすることができないので、NISA口座はお早めにお作りください)

| 非課税対象 | 株や投資信託の値上がり益や配当金(分配金) |

|---|---|

| 非課税投資枠 | 毎年120万円まで(翌年への繰り越しはできません) |

| 期間 | 5年間(売却しても非課税枠の再利用はできません) |

| 投資総額 | 最大600万円まで |

| 制度継続期間 | 2014年から2023年までの10年間 (毎年120万円ずつ非課税枠の設定ができる) |

| NISA口座資格者 | 20歳以上 |

<NISA制度のイメージ>

(※出典:楽天証券ホームページより)

2.非課税投資枠のかしこい使い方

結論から言って、長期投資向けの株や投資信託を買うのがかしこい選択肢かと思います。仮に、順調に株価が上がって5年目になれば、一旦売って、新しい“非課税枠”で買い直すことで、再び5年間は非課税の状態になるからです(10年間は毎年120万円分の非課税枠が増えるので)。

逆に、短期でくりかえし売買をすると、一瞬で非課税枠を使い切ってしまうことでしょう。というのも、NISA制度は資産の売却後に非課税枠の再利用することができないしくみだからです。これは、どう見ても長期投資向きの制度設計ですね。仮に、私が5年間運用するとしたら、株なら「割安で成長が期待できる株」を、投資信託なら「外国株式ファンド(新興国)(別窓)」をその中でも、手数料が安い「インデックスファンド(別窓)」で買うでしょうね。

3.NISAを使った投資の成功例

例えば、2016年に120万円分のA社株に投資したとします。5年後、めでたく株価が2倍になって、資産は240万円になりました。儲けを計算すると120万円です。税金の計算を考えると、普通であれば、120万円の20%(=24万円)が税金となりますが、NISA口座で取引をすると、なんと税金はゼロです。この場合はNISAを使ったことで、24万円も得しましたね!

そして、毎年120万円ずつ非課税枠が増えるので、うまくこの方法が再現できれば、節税効果はなんと120万円(5回分)にもなります!!(「5年で2倍」を5回連続で続けることは至難の業ですが…)

4.どうすればNISA口座を作れるの?

2014年1月から制度が始まったので、いつでもNISA口座を作ることができます。まずは、通常の証券口座を作っておき、NISA口座開設に備えましょう。

気をつけたいことは、せっかくNISA口座を作っても、株の売買手数料が高い証券会社を利用していては、節税効果も半減してしまいます…。まだ証券総合口座をお持ちでない方や明らかに高い売買手数料を払っている方(対面の大手証券を利用されている方)は手数料の安いネット証券の中から、口座開設を検討するのがよい方法ではないでしょうか?

5.NISA口座を作るまでの流れ

①ネット証券に総合口座を作る → ②NISAの資料を取り寄せる → ③必要事項を書いて提出する

(※マネックス証券を例に、『NISA口座開設レポート』を準備しましたので、ご参考にしてください)

NISA口座を作る前に、通常の証券口座がないと、NISA口座は作れません。いくつかネット証券の通常の口座を作って、株取引を試してみるのもよいでしょう。ここに“5大ネット証券”と呼ばれる、投資家に人気のある、大手ネット証券を比較しましたので、ご参考になれば幸いです。

| ネット証券 (複数の口座開設ができます) |

株式の売買手数料(税抜) | NISA資料ページ (口座は1つだけ) |

実践 レポート |

|||

|---|---|---|---|---|---|---|

| 10万円 以下 |

30万円 以下 |

50万円 以下 |

120万円 以下 |

|||

| GMOクリック証券 | 一律無料(永久) | GMOクリック証券 | – | |||

| 楽天証券 | 一律無料(永久) | 楽天証券 | – | |||

| SBI証券 | 一律無料(永久) | SBI証券 |  |

|||

マネックス証券 マネックス証券 |

一律無料(永久) | マネックス証券 | |

|||

| カブドットコム証券 | 無料※ (90円) |

無料※ (250円) |

無料※ (250円) |

無料※ (990円) |

カブドットコム証券 | |

| SMBC日興証券 | 125円 | 250円 | 400円 | 800円 | SMBC日興証券 | |

| ライブスター証券 | 80円 | 180円 | 180円 | 400円 | ライブスター証券 | – |

※1 カブドットコム証券では、NISA口座での株式買付手数料は、15年以降も「一律無料」です(売却時はカッコ内の手数料がかかります)。

| ネット証券 | 特典 | キャンペーン内容 | 締切 |

|---|---|---|---|

| フィデリティ証券 | 手数料無料 | ・NISA口座開設でファンド売買手数料無料! ・証券口座開設で投信の購入時手数料無料!(最大3ヶ月間) |

– |

| ネット証券 (複数の口座開設ができます) |

取り扱い商品 | 特徴 | |||

|---|---|---|---|---|---|

| 国内 株式 |

外国 株式 |

投資 信託 |

積立 投資 |

||

| 楽天証券 |  |

|

|

|

・国内株式の売買手数料完全無料 ※永久に無料 ・金融商品の取り揃え◎ |

| SBI証券 | |

|

|

|

・国内株式の売買手数料完全無料 ※永久に無料 ・金融商品の取り揃え◎ |

| カブドットコム証券 | |

|

|

|

・国内株式の買付手数料無料 (売却時は手数料が必要) |

| マネックス証券 | |

|

|

|

・NISA口座開設「住民票取得代行サービス」が便利 ・株式売買手数料完全無料 |

| ライブスター証券 | |

|

|

|

・株式売買手数料、最安値水準 ・証券口座開設で本プレゼント ・投資信託の取り扱いは2本のみ |

| SMBC日興証券 | |

|

|

|

・株式売買手数料、最安値水準 |

| フィデリティ証券 | |

|

|

|

・ファンド売買手数料完全無料 ・証券口座開設で投信購入手数料無料 (最大3ヶ月間) |

| イオン銀行 | |

|

|

|

・投資信託の購入時手数料 100%キャッシュバック(2017年12月末まで) |

| 店頭証券 (野村・みずほなど) |

|

|

|

|

・株式、投資信託ともに、手数料が高い |

| 銀行全般 | |

|

|

|

・株式の取り扱いはない ・投資信託は種類も少なく、手数料が高い |

☆最後に補足ですが、マネックス証券に口座開設をしていれば、株初心者向けのオンラインセミナーや勉強会を無料で受けられます。初心者の方はマネックス証券に口座を作っておくと便利です。

![]()

NISAのキャンペーン比較

2014年から「NISA(ニーサ)〔=少額投資非課税制度〕」がはじまっています!(→NISAとは?) ネット証券などが顧客獲得に力を入れているので、各社キャンペーンを展開しています。うまく使って有利な資産運用を目指してください。詳しくは下の表をご覧ください。

※NISA口座を作るためには、総合証券口座(通常の口座)〔→ネット証券比較〕が必要ですので、あらかじめご準備ください。

| ネット証券 | 金額 | キャンペーン内容 | 締め切り |

|---|---|---|---|

| GMOクリック証券 | 抽選で 4,000円 |

・証券口座開設+取引1回すると抽選で50名に現金4,000円をプレゼント! | 口座開設月の翌月末までに取引 |

![]()

ジュニアNISA(ニーサ)とは?

2016年4月から「ジュニアNISA(ニーサ)」制度が始まります。(おさらい → NISAとは?)

ジュニアNISAが始まれば、家族内の非課税枠が大きく増えることになります。例えば、こどもが2人いる夫婦の場合、夫婦で合計200万円だったものが、こども2人分のNISA枠160万円(=80万円×2人)が増えるので、年間合計360万円の投資金額が、NISA口座で取引できるようになります。さらに、大人のNISAの非課税枠が、2016年から「100万円→120万円」へと20万円分増額されたので、2015年まで200万円だった枠が実質的には400万円に増額されます(夫婦+子供2人の場合)。

1.ジュニアNISAとは?

2014年から、20歳以上の成人に対してNISAが始まりました。

これにより、NISA口座を通して取引をすると、投資金額100万円分までの株式投資や投資信託にかかる値上がり益や配当金(分配金)が非課税となりました(2016年からは120万円分まで)。これを、2016年1月以降は、20歳未満に対しても投資の窓口を広げようという動きが出ています。これが、ジュニアNISAです。

<ジュニアNISAの早見表(枠組みの見込み)>

| 非課税対象 | 株や投資信託の値上がり益や配当金(分配金) |

|---|---|

| 非課税投資枠 | 毎年80万円まで(翌年への繰り越しはできない) |

| 期間 | 5年間(売却しても非課税枠の再利用はできない) |

| 投資総額 | 最大400万円まで(1年目は80万円、5年累積で400万円) |

| 制度継続期間 | 2016年から2023年までの8年間 (毎年80万円ずつ非課税枠の設定ができる) |

| 口座資格者 | 0歳~19歳まで ※20歳以降は通常のNISAへ |

| 口座管理者 | 親権者が代理で行う |

| 注意点 | ・原則18歳になるまでは、引き出すことができない (途中で引き出すと、過去の分も課税対象となる) ・1人1口座までで、途中で金融機関の変更ができない ・親権者が同じ証券会社に口座開設していることが必要 ・配当金の受け取り方を「株式数比例配分方式」に設定しておかないと配当時に課税される |

(2016年 3月時点)

<NISAと“ジュニアNISA”の違い>

(出典:SBI証券)

2.ジュニアNISAの狙いは?

非課税枠が増えることは、投資家にとって素直にうれしいことです。ただ、それ以外にも、このジュニアNISAには狙いがあります。

1つ目は、「株式市場の活性化」です。NISA口座を通して、株式市場に流れるお金は非常に大きなものになっています。仮に、ジュニアNISAを使って投資が実行された場合、利用者が全体の5%程度であったとしても、実に6,000億円もの資金流入が期待されるという試算もなされています。

2つ目は、「親(祖父母)から子へ資金移動」です。言うまでもなく、まだ未熟なこどもが直接運用することは非常にむずかしいので、実質的には親世代が運用することになります。資産全体に対するリスク資産(株や投資信託など)が増え、投資を促進します。それと同時に、広い意味で贈与となり、下の世代へと資金が流れていきます。

3.ジュニアNISAをどう使うか?

「ジュニアNISA」と、ネーミングこそ“ジュニア(こども)”とついていますが、こどもがお金を稼ぐことは難しいですし、運用するのも難しいです。実質的には、NISA枠が増大したと捉えるべきでしょう。なお、通常のNISAも20万円分アップが想定されているため、お子様が2人いる家庭を想定した場合、一家のNISA枠が「200万円から400万円」になるのです。

NISA口座自体のかしこい使い方は、「NISAとは?」で紹介している方法と基本的なスタンスは変わりません。「最大5年間非課税」という、長期投資に向いている仕様なので、割安成長株を探して、5年間寝かせておくようなスタンスや、投資信託(主にインデックスファンド)を毎月積み立てるスタンスが望ましいでしょう。また、配当や分配金に対しても非課税なので、「高配当の株」や「高分配の投資信託」も人気があり、同様に株主優待も人気があるようです(→楽しい株主優待&配当)。

<ジュニアNISA口座での取り扱い金融商品と特徴>

| ネット証券 (複数の口座開設ができます) |

取り扱い商品 | 特徴 | |||

|---|---|---|---|---|---|

| 国内 株式 |

外国 株式 |

投資 信託 |

積立 投資 |

||

| 松井証券 | ・株式売買手数料完全無料 ※永久に無料 (通常の口座でも10万円以下の取引は無料) ・投資信託は500円から積立が可能 |

||||

| 楽天証券 | ・国内株式の売買手数料完全無料 ※永久に無料 ・金融商品の取り揃え◎ |

||||

| SBI証券 | ・国内株式の売買手数料完全無料 ※永久に無料 ・金融商品の取り揃え◎ |

||||

| カブドットコム証券 | ・国内株式の買付手数料無料 ※2016年以降も無料 (売却時は手数料が必要) |

||||

| マネックス証券 | ・国内株、外国株、投資信託、米国株、中国株の手数料キャッシュバック ・株式売買手数料完全無料 |

||||

| ライブスター証券 | ・株式売買手数料、最安値水準 ・証券口座開設で本プレゼント ・投資信託の取り扱いは2本のみ |

||||

| 店頭証券 (野村・みずほなど) |

・株式、投資信託ともに、手数料が高い | ||||

| 銀行全般 | ・株式の取り扱いはない ・投資信託は種類も少なく、手数料が高い |

||||

4.ジュニアNISAをさらに詳しく

ジュニアNISAについて、さらに掘り下げました。

1つ目は、ジュニアNISAの非課税期間(5年間)が終わったらどうなるかという点です。通常のNISAの場合は、非課税期間(5年間)が終了すれば、そのまま売却してお金を引き出してもよいのですが、ジュニアNISAの場合は、原則として、18歳になるまではお金を口座から引き出すことができませんので、ご注意ください(「高校3年生(18歳)の1月1日を迎える前」に引き出すと、利益に課税されてしまいます)。

2つ目は、ジュニアNISAの口座開設期間が終わってしまう「2023年以降」、運用している分はどうなるかという点です。ジュニアNISAが期限付きのものではなく、恒久的な制度となれば、これから書くことは心配いらないのですが、もし、今の制度のままですと、18歳になる前にジュニアNISAが終わってしまう人も出てきます。ジュニアNISAの制度が終わっているのにもかかわらず、「18歳になるまでお金を引き出せない」というのは、あまりにも厳しいですよね。まずは、下記の表をご覧ください。

(出典:日本証券業協会)

チェックしたいポイントは、2024年以降の青色■から、ピンク色■に変わる部分です(赤枠)。

2019年に運用を始めた場合は、5年後の2024年に運用が終了しますが、80万円分の枠はこのまま20歳になるまでは、「継続管理勘定(けいぞくかんりかんじょう)」に移行します。継続管理勘定とは、特殊な状態で、そのまま20歳まで運用が続けられます。

ただし、継続管理勘定では、金融商品を売却をすることはできますが、新しく購入することはできません。払い出し(非課税)については、高校3年生(18歳)の1月1日を迎えたあとであれば、20歳まで待たなくてもできます。

継続管理勘定は非常に説明しにくく、理解するのも難しいのですが、今すべてを理解する必要はありません。なぜなら、ジュニアNISAが“期間限定”ではなく、今後“恒久化”されれば、全く無意味になるからです。2024年はずいぶん先のことなので、ジュニアNISAの制度自体が変更になることも視野に入れておきましょう。わかりにくく、間違いも起きやすい制度なので、個人的には早いところ恒久化していただきたいと願っています。

![]()

積立NISA(ニーサ)とは?

<積立NISAまとめ>

・非課税枠が年間40万円、非課税期間が20年間

・2018年1月から運用開始(口座開設は2017年10月からスタート!)

・現行NISAとの併用はできない

・投資対象が限定される(非毎月分配型、信託期間が無期限または20年以上など)

(2017年5月31日更新)

2018年1月から「積立NISA(ニーサ)」制度が始まります。(おさらい → NISAとは?)

積立NISAは、少額からの積立・分散投資を目的に作られた、NISAの新制度です。現状では、現行NISAとの併用はできないので、どちらかを選ぶことになります(将来的には積立NISAへの一本化も検討しているようです)。このページでは、現行NISAと比較をして、どのような特徴・メリットがあるかを見ていきます。

(※当ページの掲載情報は確定しているものではなく、金融庁の方針・見解ですので、変更されることも予想されます。最新情報を注視してください。)

1.積立NISAとは?

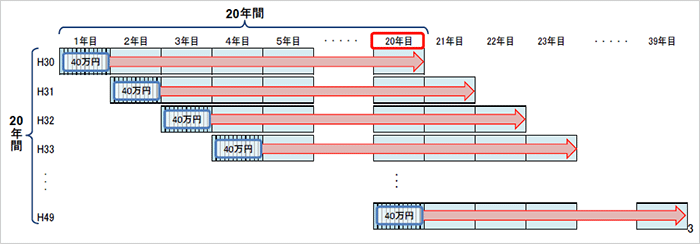

2018年の1月から、「毎年40万円まで」、「期間20年」の非課税投資枠が設定されます。投資金額40万円分までの、「長期の積立・分散投資に適した一定の投資信託(非毎月分配型、信託期間が無期限または20年以上など)」にかかる値上がり益や配当金(分配金)が非課税となります。

<積立NISA制度のイメージ>

2.積立NISA vs 現行NISA

積立NISAは、現行NISAに比べて非課税期間が4倍、非課税投資額が3分の1なので、少額でコツコツ長期投資をしたい方は「積立NISA」がおすすめです。少額といっても、毎月3万円弱を積み立てられるので、長期的な資産形成をするうえでは充分な金額ですね。また、現行NISAの投資総額が最大600万円に対して、積立NISAは最大800万円ですので、総額を見ると積立NISAのほうが節税効果が高いことがわかります。対象商品も異なりますので、下記の比較表をご覧いただき、ご自身の投資スタイルに合うほうを選んでください。

| 項目 | 積立NISA | 現行NISA |

| 非課税対象 | 長期の積立・分散投資に適した一定の投資信託(非毎月分配型、信託期間が無期限または20年以上であること等) | 株や投資信託の値上がり益や配当金(分配金) |

|---|---|---|

| 非課税投資枠 | 毎年40万円まで (翌年への繰り越しはできません) |

毎年120万円まで (翌年への繰り越しはできません) |

| 期間 | 20年間 (売却しても非課税枠の再利用はできません) |

5年間 (売却しても非課税枠の再利用はできません) |

| 投資総額 | 最大800万円まで | 最大600万円まで |

| 制度継続期間 | 2018年から2037年までの20年間 | 2014年から2023年までの10年間 |

| NISA口座資格者 | 20歳以上 | 20歳以上 |

さらに、非課税期間終了時にロールオーバーできる金額の上限を撤廃することが検討されています。今までのNISAは非課税枠の120万円までしかロールオーバーできなかったので、仮に持っている株が120万円→200万円に値上がりしたとしても、非課税枠を超えた80万円分(200万円-120万円)はロールオーバーできませんでした。これが、今後は全額ロールオーバーできるようになり、より使い勝手が良くなります。

3.積立NISAのかしこい使い方

積立NISAの非課税対象は、長期の積み立てに適した「投資信託」のみです。現行のNISAのように、個別株は買えません。投資信託を使って、長期でコツコツと資産運用したい方には非常におすすめですが、「個別株」も「投資信託」も、どちらもNISA口座で運用したいという方は、現行のNISAを活用するほうが良さそうですね。

4.積立NISAの投資対象予想

積立NISAは投資家に対して、長期で資産運用をしてもらうための制度です。そのため、積立NISAで買い付けができる投資信託は、「設定期間が20年以上」、「毎月分配型ではない」、「販売手数料無料(ノーロード)」など、さまざまな条件を満たす、選ばれた投資信託のみです。

現在、約6,000本もある投資信託の中で、積立NISAの条件を満たす投資信託は約50本ほどに絞られます。この結果を受けて、QUICK資産運用研究所が積立NISAに選ばれる投信を予想しています。下記はその代表的な投信です。投資家に人気のある商品が多くあがっていますね。

| 種類 | 予想投信 |

| インデックス投信 |

|

|---|---|

| アクティブ投信 |

|

5.『10月』から積立NISA口座の申し込みが開始

現時点では2017年10月から、各証券会社で積立NISAの申し込みが開始されます。積立NISAの申し込みをするには証券口座が必須ですので、今のうちにお得なキャンペーンを使って口座開設をしておきましょう♪

| ネット証券 | 金額 | キャンペーン内容 | 締め切り |

|---|---|---|---|

| SBI証券 | もれなく 2,500円 |

・証券口座開設+ネット銀行+入金でもれなく2,500円と、当サイトのオリジナルレポート「株初心者でも見つかる株の選び方」の両方をプレゼント!(当サイト限定) | 7月31日まで |

| 楽天証券 | もれなく 1,000円 |

・証券口座開設+楽天銀行の口座開設をして、マネーブリッジの設定をするともれなく1,000円プレゼント! | 7月3日まで |

| カブドットコム証券 | もれなく 2,000円 |

・証券口座開設+投資信託を10万円以上買うともれなく2,000円プレゼント! | 6月30日まで |

| GMOクリック証券 | 抽選で 4,000円 |

・証券口座開設+取引1回すると抽選でもれなく4,000円をプレゼント! | 口座開設月の翌月末までに取引 |

| 岡三オンライン証券 | もれなく 5,000円 |

・証券口座開設+入金5万円でもれなく5,000円プレゼント! | 6月30日まで |

![]()

NISAの手数料比較

2014年から「NISA(ニーサ)〔=少額投資非課税制度〕」がスタートしました! 「NISA口座」でも「通常の証券口座」でも同じように株取引をすることができますが、株式売買手数料は異なります(NISA口座の方が優遇されています)。下の表にまとめましたので、ご参考ください。

※NISA口座を作るためには、あらかじめ通常の証券口座(→ネット証券比較)が必要です。

| ネット証券 (複数の口座開設ができます) |

株式の売買手数料(税抜) | NISA資料ページ (NISA口座は1つだけ) |

|||

|---|---|---|---|---|---|

| 10万円 以下 |

30万円 以下 |

50万円 以下 |

100万円 以下 |

||

| GMOクリック証券 | 一律無料(永久) | GMOクリック証券 | |||

| 楽天証券 | 一律無料(永久) | 楽天証券 | |||

| SBI証券 | 一律無料(永久) | SBI証券 | |||

| マネックス証券 |

一律無料(永久) | マネックス証券 | |||

| カブドットコム証券 | 無料※ (90円) |

無料※ (250円) |

無料※ (250円) |

無料※ (990円) |

カブドットコム証券 |

| SMBC日興証券 | 125円 | 250円 | 400円 | 800円 | SMBC日興証券 |

| ライブスター証券 | 80円 | 180円 | 180円 | 340円 | ライブスター証券 |

※ カブドットコム証券では、NISA口座での株式買付手数料は「一律無料」ですが、売却時はカッコ内の手数料がかかります。

![]()

NISA(ニーサ)口座、毎年変更できるように

- お付き合いで近くの銀行で口座を作ったものの、よくわからない投資信託しかなかった…。

- 大手の店頭証券会社で口座を開いたが、株の手数料が高くて失敗した…。

- NISA口座を開いた金融機関では、買いたい商品(株・投資信託)の取扱いがなかった…。

このように、なんとなくNISA口座を作ってしまった方も、今年からは選び直すことができますね。このページでは、「失敗しないNISA口座の選び方」や「乗り換えの具体的な手順」など見ていきます。

1.失敗しないNISA口座の選び方

NISA口座を作るときに失敗しないためには、金融機関のことをもっとよく知る必要があります。銀行が身近な存在であるため、銀行でNISA口座を作ってしまう方が多いようです。次のようなデメリットがあります。

- (1)銀行では株取引ができない

- (2)投資信託の取り扱い数も非常に少ない

- (3)投資信託の購入時手数料(販売手数料)が高いことが多い

このように、投資先の選択肢が限られます。銀行へ行ってもデメリットは教えてくれないので、これらの点は要注意です。まじめに資産形成を目指す方は、株取引ができて、投資信託の取り扱いも豊富な“証券会社”からNISA口座を作るべきだと思います。

その証券会社も大きく2つに分けられます。野村証券、大和証券などの店頭証券と楽天証券、松井証券などのネット証券です。名前が売れていて、有名な“大手証券”の方が安心感があるように思いますが、現実は違います。まず、株式売買手数料はネット証券の方が圧倒的に安いです。仮に、100万円株取引した場合、野村証券で計算すると、11,967円になります。一方、楽天証券の場合、たったの609円です。1万円以上も手数料に差が出るので、大手証券を選ぶのは経済的ではありません(手数料は税抜です)。

一方、投資信託を見てみると、購入時手数料が無料となる投資信託の取り扱い本数も、野村証券81本、マネックス証券246本と大きな差があります(2014年11月現在)。購入時手数料は3%以上(100万円買ったら、3万円!)かかることもザラなので、それが無料になるというのは、投資家にとってはコスト削減となります。投資家への“おもてなし”と捉えることもできるので、手数料無料の投資信託(ノーロード投信)が多い方がサービスが行き届いていると言えるでしょう。

<NISA口座での取り扱い金融商品とその特徴>

| ネット証券※ | 取り扱い商品 | 特徴 | |||

|---|---|---|---|---|---|

| 国内 株式 |

外国 株式 |

投資 信託 |

積立 投資 |

||

| 楽天証券 | ・国内株式の売買手数料完全無料 ※2015年まで無料 ・NISA口座開設で2,000円分の投資信託をプレゼント! ・金融商品の取り揃え◎ |

||||

| SBI証券 | ・国内株式の売買手数料完全無料 ※永久に無料 ・金融商品の取り揃え◎ |

||||

| カブドットコム証券 | ・国内株式の買付手数料無料 (売却時は手数料が必要) |

||||

| 松井証券 | ・株式売買手数料完全無料 ※永久に無料 (通常口座でも10万円以下の株取引は無料) ・投資信託は500円から積立 |

||||

| 店頭証券 (野村・みずほなど) |

・株式、投資信託ともに、手数料が非常に高い | ||||

| 銀行全般 | ・株式の取り扱いはない ・投資信託は種類も少なく、手数料が非常に高い |

||||

※NISA口座は1年間で1人1つまでですが、通常の証券口座は、複数作ることができます。

2.乗り換え(口座変更)の具体的な手続き方法

さて、NISA口座を変更するには、具体的にはどのようにしたらいいでしょうか?

大きく分けて2つのパターンがあります。

(1) 現在のNISA口座(A)をそのまま残して、2015年からは違う金融機関のNISA口座(B)を利用。

(↑元のNISA口座でも、「再度取引をする可能性がある方」におすすめ!)

(2) 現在のNISA口座(A)は廃止して、2015年からは違う金融機関のNISA口座(B)を利用

(↑元のNISA口座では取引を行わず、「新しいNISA口座で今後取引を続けたい方」におすすめ!)

まず、(1)のNISA口座を残す場合ですが、2014年にNISA口座を開設した「金融機関(A)」から、2015年は「金融機関(B)」を利用することになります。はじめに、金融機関(A)にNISA口座を変更したい旨を伝えます。そうすると、「①金融商品取引業者変更届(変更届出書)」が郵送されてくるので、これに記入して返送します。次に、「②非課税管理勘定廃止通知書」が送られてくるので、①と②を金融機関(B)に送ればOKです!あとは、証券会社が事務手続きを行ってくれます。

(2)の廃止する場合は、2014年にNISA口座を開設した「金融機関(A)」に問い合わせて、「①非課税口座廃止届出書」を受け取り、必要事項を記入して返送してください。そうすると、「②非課税口座廃止通知書」が送られてきます。この①と②を金融機関(B)に送ればOKです!あとは、証券会社が事務手続きを行ってくれます。(廃止した場合でも、売却のみできます)

(注)いずれの場合も、NISA口座を作る前に、必ず通常の証券口座が必要となりますので、あらかじめ準備しておくとスムーズで便利です。 → ネット証券比較へ

3.NISA乗り換えに関するQ&A

Q : 銀行でNISA口座を作ったが、2015年からは、ネット証券(口座未開設)に乗り換えたい。

A : まず、銀行に連絡して、NISA口座の「変更届出書」を送ってもらいましょう。(その間を利用して、希望するネット証券で口座開設を行っておくとスムーズです。) 変更届出書を銀行に返送すると、「勘定廃止通知書」が送られてくるので、この書類と、ネット証券から取り寄せた「非課税口座開設届出書」を同封して送るとNISA口座の移動ができます。

Q : 「非課税口座開設届出書」はどうやったら手に入るのか?

A : 総合口座を作った後に、証券会社に「他社からNISA口座を移したい」旨を伝えてください。後日、郵送されてきます。わからない場合は、現在のNISA口座を作った金融機関にお問い合わせください。

Q : NISA口座の金融機関の移動はいつからできるか?

A : 2015年1月1日より受付開始となります。詳しくは各金融機関のwebサイトなどに掲示されています。

Q : 2014年にNISA口座で買い付けた株や投資信託は、他の金融機関に移管(移動)できますか?

A : 移管することはできませんので、そのまま運用・売却などしていただくことになります。