財務諸表とは、企業の状態を知るための健康診断書のようなものです。企業が決算期になると、開示情報として発行します。この財務諸表を読み解くことにより、企業が病気(不調)なのか?健康(好調)なのか?をチェックすることができます。投資対象にできるのかどうかを判断する大きな材料となるので、ぜひ知っておきたい内容です。

財務諸表というのは、大きく分けて3つの決算書からなります。『貸借対照表・損益計算書・キャッシュフロー計算書』がそれです。この3つの財務諸表を総称して、財務三表と言われています。

…なんだか、少しむずかしそうに感じますが、一度理解してしまえば意外と簡単です!それでは個別に見ていきます。

【貸借対照表】 (たいしゃく たいしょうひょう)

貸借対照表というのは、「会社が事業資金をどうやって集めて、どのような形で保有をしているかを表すもの」です。バランスシート(B/S)とも呼ばれていて、“資産” “負債(借金)” “資本(自己資金)”の3つに分けられます。事業資金をどうやって集めたかを、負債・資本で表し、どのような形で保有しているかを資産で表します。よって、『資産=負債+資本』の関係が成り立っています。

【損益計算書】 (そんえき けいさんしょ)

損益計算書というのは、「期間ごとの経営成績(もうけ具合)を表すもの」です。プロフィット・アンド・ロス(P/L)とも呼ばれていて、売上高と5つの利益から成り立っています。5つの利益とは、“売上総利益” “営業利益” “経常利益” “税引き前当期利益” “当期利益”であり、最終的に当期利益が会社の純利益となります。ここがマイナスであれば、赤字です。

【キャッシュフロー計算書】

キャッシュフロー計算書というのは、『現金や預金などのお金の流れで会社の実態を表すもの』です。CF(キャッシュフロー)と表すこともあります。営業活動・投資活動・財務活動の3つの部分から成り立っています。

それぞれを簡単に説明すると、営業活動は、販売や仕入れなど、本業に関わる活動を、投資活動は、工場や機械などの固定資産の購入・売却などの活動を、財務活動は、借入や株式発行など、資金調達・返済の活動のことを言います。

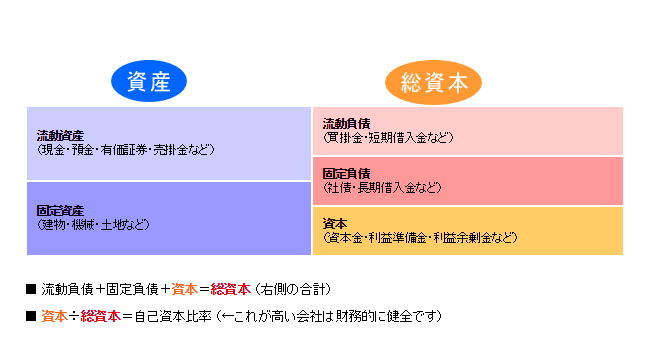

![]()

<貸借対照表の読み方>

貸借対照表(たいしゃくたいしょうひょう)というのは、「会社が事業資金をどうやって集めて(総資本…右側)、どのような形で保有をしているか(資産…左側)を表すもの」です。貸借対照表で会社の持っている財産や借金を読み取ることができます。下のような表が貸借対照表です。左側で資産を表し、右側で負債と資本(あわせて総資本といいます)を表します。それぞれについて、簡単に説明します。

資産というのは、「会社が集めたお金をどのような状態で持っているか?」を表します。資産は、流動資産と固定資産に分けられます。

流動資産とは、1年以内に現金化することができる流動性のある資産です。たとえば、株券や債券などの有価証券、代金回収前の売掛金、預金や現金などがこれに当てはまります。

固定資産とは、長期にわたり保有する資産です。たとえば、建物・機械・土地などがこれに当てはまります。会社が設備投資を積極的に行うと増えてくる資産です。固定資産に当てはまるものは、時間とともに劣化するものが多いので、買い替えや修理など将来にわたって費用が発生する可能性が高いです。

負債というのは、「返さなければならない会社の借金の状態」を表します。負債が大きすぎると経営を圧迫する要因にもなりかねません。負債は、流動負債と固定負債に分けられます。

流動負債とは、1年以内に支払わなければならない借金です。たとえば、代金払い込み前の買掛金や短期に返済する借金などがこれに当てはまります。

固定負債とは、1年以後に支払わなければならない借金です。たとえば、会社が資金調達のために発行した社債や長期にわたる借金などがこれに当てはまります。

資本というのは、「投資家から集めたお金とこれまでの会社の利益の総計」を表します。資本は負債とは違って返さなくてもよいお金なので、自己資本の比率(資本÷総資本)が高いほど健全な経営をしているといえます。

☆今は金利が低く、有利子負債が少し多くても気になりませんが、将来に金利上昇がおきると負債にかかる利子が大きくなり、経営を圧迫する要因にもなりかねません。一概に、『有利子負債が多い会社=悪い会社』とは言えませんが、銘柄を選ぶ時には注目しておきたい数字です。

![]()

<損益計算書の読み方>

損益計算書というのは、「期間ごとの経営成績(もうけ具合)を表すもの」です。損益計算書を読み解くことで、会社が稼いだ金額はもちろんのこと、稼ぐためにかかった費用や本業で稼いだのか?副業で稼いだのか?という点まで把握できます。かなり重要ですので、これはぜひ知っておきたい決算書です。 それぞれを簡単にご説明しますので、下の説明と表を照らし合わせてください。

| 科目 | 金額 | 計算式 | 利害関係がある人 |

|---|---|---|---|

| 売上高 | 20,000 | 顧客から | |

| 売上原価 | 15,000 | 取引先へ | |

| ■売上総利益 【粗利益】 (売上高-売上原価) |

5,000 | =20,000-15,000 | |

| 販売費・一般管理費 | 3,800 | 従業員へ(給料) | |

| ■営業利益 (売上総利益-販管費) |

1,200 | =5,000-3,800 | |

| 営業外収益 | 100 | ||

| 営業外費用 | 200 | 債権者へ(銀行など) | |

| ■経常利益 [営業利益+(営業外収益-営業外費用)] |

1,100 | =1,200+100-200 | |

| 特別利益 | 50 | ||

| 特別損失 | 300 | ||

| ■税引き前当期利益 [経常利益+(特別利益-特別損失)] |

850 | ||

| 法人税などの税金 | 400 | 国・地方公共団体へ | |

| ■当期利益 (税引き前当期利益-法人税などの税金) |

450 | 株主へ (最後に残った利益) |

損益計算書で注目すべき数値は、『売上高』と、売上高から費用などを差し引いた、『5つの利益(売上総利益・営業利益・経常利益・税引き前当期利益・当期利益)』です。

■ 売上高とは、本業を軸に、業務での収入すべてを合計したものです。売上高の大きさは、その会社の事業規模を表します。営業収益と呼ばれることもあるようです。

■ 売上総利益とは、売上高から、売上原価(仕入れなどの費用)を差し引いた(売上高-売上原価)おおざっぱな利益のことを言います。粗利益(あらりえき)とも言われます。

■ 営業利益とは、売上総利益から給料や家賃、通信費、交際費など会社を維持したり、売上を上げるために使った経費を差し引いた額(売上総利益-販売費・一般管理費)です。いわゆる本業の利益がこれに当たります。

- ※ 販売費 … 営業マンの給料や広告宣伝費などの営業活動に深い関係を持つ経費

- ※ 一般管理費 … 役員や事務職員の人件費や家賃など、販売には直接関係がない経費

■ 経常利益とは、営業利益に対して、配当や利息など本業以外の収支(営業外収益・営業外費用)で加減した額です。本業以外の利益を含めた会社の日常的な利益がこれに当たります。

■ 税引き前当期利益とは、経常利益に対して、土地の売却益や退職金支払いなどの特別な理由による収支を加減した利益です。税引き前当期利益は特別利益・特別損失が大きい場合に大きく変動する利益です。

■ 当期利益(純利益)とは、税引き前当期利益から、税金を支払った残り(税引き前当期利益-税金)のことを言います。いわゆる純利益がこれに当たります。私たち株主の取り分は、利益の中から他の利害関係者が取ったあまりになります。

☆損益計算書を期間ごとに並べることで、期間ごとの企業の力の推移を見て取れます(企業のホームページの中にあるIR情報や四季報などを使ってください)。企業の調子(現状)を見るのに最適な財務諸表です。

★損益計算書を“過去5年分”、“過去10年分”と並べて、ざっくりとチェックしたい場合には、「財務分析ツール」を使うと、現在までの「売上高」、「営業利益」、「純利益」の流れがわかりやすいと思います。知りたい銘柄名を入れるだけの作業です。

![]()

<キャッシュフロー計算書の読み方>

キャッシュフロー計算書というのは、「実際のお金の流れで会社の実態を表す財務表」です。キャッシュフロー計算書には、営業活動によるキャッシュフロー(営業CF)、投資活動によるキャッシュフロー(投資CF)、財務活動によるキャッシュフロー(財務CF)の3つに分けられます。(CF…キャッシュフロー)

これらの計算書を読み解くことで、お金がしっかりまわっているかどうかという倒産リスクを見極めたり、会計期間の始めと終わりでどれくらいお金の流れに変化があったのか?など読み取ることができ、会社のお金の状態が丸わかりになります。

■ 営業活動によるキャッシュフロー(営業CF)

営業CFとは、本業による収入と支出の差額を表します。つまり、本業を行った結果に、手元のお金がいくら増えたか(…あるいは減ったか)がわかる項目です。この項目の合計額がプラスの会社は、本業が順調に行っている証拠となります。逆にマイナスの会社は、本業で苦戦しており、現金不足で苦しんでいることがわかります。営業CFのマイナスが続く会社は、少し危険な会社と見てもいいでしょう。

■ 投資活動によるキャッシュフロー(投資CF)

投資CFとは、固定資産や株、債券などの取得や売却をした時の現金の流れを表します。通常、営業活動を行っていくためには、設備投資などの固定資産への投資が必要なため、優良企業は、この項目はマイナスであることが多いです。(お金を使った場合は、マイナスの表記となります。) 逆にプラスの場合は、会社が持っている設備や、株、債券などを売った金額が投資分を上回っていることを示しています。

■ 財務活動によるキャッシュフロー(財務CF)

財務CFとは、キャッシュ(お金)の不足分をどう補ったのかを表します。株主に配当を支払ったり、自社株買いをしたり、借金を返済した場合は、マイナスになります。逆に借入金や社債などで資金調達すればプラスになります。

優良企業は、この項目はマイナスであることが多いですが、経営難にもかかわらず、金融機関に返済を迫られてやむなくマイナスとなるところもあるようです。また、積極的に成長を目指す企業は、借入金などの資金調達も多くなりがちでプラスになることがあります。

■ 現金同等物

会社四季報の【キャッシュフロー】の欄を見ていくと、現金同等物という項目もあります。これは、『現金及び現金同等物の増減』を表しています。前の期と比べてプラスになっていれば金回りが順調で、経営状態もよいと言えるでしょう。

次に、具体的にどんな状態が存在するのかを見ていきます。簡単に3つのパターンに分けてみました。

まず、1番左の『優良企業系』ですが、営業CFがしっかりプラスを出していて、その儲けから投資CF分のマイナスを補い、なおかつ借金返済など財務CFのマイナスに当てていることがわかります。しっかり利益を上げているからこそ作られるキャッシュフロー計算書です。

次に2番目の『積極投資系』ですが、会社が成長するためにふくれ上がった投資CFのマイナスを、営業CFのプラスと財務CFのプラスで埋め合わせているのがわかります。優良企業系ほどの営業CFがないので、財務CFのプラスで資金調達を強いられています。

次に最後の『しんどい系』ですが、まず、営業CFがマイナスです。これで本業が苦しいことがわかります。この本業の苦しさを、投資CFのプラスと財務CFのプラスで埋め合わせているのがわかります。手持ちの資産を現金化し、さらに資金調達もおこなっているという苦しさがうかがえます。

☆キャッシュフロー計算書を見て、優良企業系を選択していけば、経営状態はまず問題ないと見ていいと思います。

★キャッシュフロー計算書を“過去10年分”並べて、ざっくりとチェックしたい場合には、「財務分析ツール(ページ中段)」を使うと、現在までの「キャッシュフロー」の流れがわかりやすいと思います。知りたい銘柄名を入れるだけでわかります。