株は安く買って高く売るべし

このカテゴリーでは、“株式投資のコラム”と称して、私の株式投資体験でわかったこと、感じたことなどを書いていきます。

まず、【株式投資で成功するコツ】という切り口から入って行きたいと思いますが、答えは単純明快です!それは、『できるだけ安い株価で買って、できるだけ高い株価で売ること』 ただそれだけなんです(笑)。 …と当たり前のように言い切ってしまうと、「それが簡単にできれば誰も苦労しないんだよ!」という“つっこみ”が飛んできそうですね。しかし、決してみなさんをバカにしているわけではありません。

当サイトは株初心者向けですので、ここからの話を十分すぎるほど慎重に進めていきますね。まず、安い株価という私の定義は、買いたいと思っている企業の価格(株価)が、本来持っている企業の価値よりも割安な価格(株価)になっている状態を指します。

わかりやすく、実生活から例を出してみましょう。『スーパーの通常価格でりんごが1個100円で売っているとします。全く同じ商品なのに特売のときは、50円で売っていました。さて、どちらのりんごを買うのがお得でしょうか?』というお話です。

普通の人の感覚なら、いつも100円で買っているりんごが同じ品質で50円(半額)だったら、おそらく飛びつきますよね。(改めていうまでもないことですが)その理由は、スーパーの通常価格が100円なので、『りんごは100円という価格で買う』 つまり、『りんごの価値は100円である』というお客(買い手)の共通認識ができあがっているからです。価値と価格がイコールの状態ですね。イコール(…もしくは割安)の状態なので、りんごはお客さんに買われることになります。もし、これが見切り品として売られていて(品質=価値が落ちている状態)50円なら、買われないかもしれませんね…。

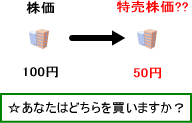

そして、この説明は何も食品に限ったことではありません。企業の場合だって同じようなものです。例えばA社の価格(株価)が100円だったとします。いろいろな手法※でA社を評価したところ、価値が100円と出たとします。価値が100円と出ているのに、価値に悪影響を与えるような出来事もなく、株価が50円まで下がったらどうでしょうか?りんごの時のように、よろこんで買いませんか?…だって、買った時点で50円分(=100円-50円)お得ですよ!?チラシの入らない特売セールですよ♪(笑)

ただ、株価とりんごと大きく違う点があります。それは、りんごは時間とともに価値が下がっていく(=腐る)のに対して、企業の価値は上がっていく(=成長する)可能性があるということです。ですので、企業の価値を測る時には、将来企業がもたらす価値まで考える必要があります。基本的な考え方として、安い株価の概念はりんご編で通用すると思っています。

ここで問題が2つありますので解説します。1つ目は、※印の“いろいろな手法”という部分です。企業の評価の仕方は、いろいろな方法があります。私が好んで使う指標や考え方がありますが、このページだけではとても紹介しきれませんので、このあとに書かれるコラムなどに期待してください。

もう1つは、上の絵の中に書いてある“特売価格??”という部分です。「本当に、この株価は特売価格なのか? 実は腐りかけの企業じゃないのか?」という判断です。株式市場は、株価が特売なのか腐りかけなのかは教えてくれません。自分自身でくみ取って考える必要があります。りんごのように見た目だけで腐りかかっているかどうかは、わかりにくい企業もあります。

これらの問題点を解決するためには、やはり、企業の価値を測る【ものさし】をより正確なものにする必要があります。株式投資の学習を地道にして、使える知識を手に入れるしか方法はありません。【ものさし】がより正確になった時、安い株価で買って、高く売ることができるのではないかと思います。

![]()

高配当は株主にとって本当にお得か?

株式市場では、配当金がたくさんもらえる企業が人気を集めているようです。しかし、配当金が多いことは、株主にとって本当にお得な銘柄なのでしょうか?これについて掘り下げて考えてみたいと思います。(高配当株については、“高配当株一覧表”のページでもまとめています)

まず、“配当”とは?についてですが、基本的な定義としては、『企業が稼いだ利益の一部を株主に現金で還元する行為』となります。例えば、3月末が毎年決算の企業でしたら、3月末頃の権利確定日にその企業の株を保有していれば、のちに株主は配当金を受け取ることができます。企業から現金が送られてくるということは、株主にとっては臨時収入のように感じられて、なんかうれしくなってきますよね♪

しかし、この配当金を受け取るという行為、なんか不思議だと思いませんか?高配当株が人気があるのなら、他の会社も配当を出しまくって人気を取ればいいような気もします…(笑)。これについては、配当の原資となる部分を突いてみると見えてきます。

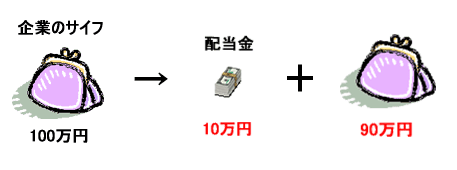

企業が稼いだ利益は、まず企業のサイフに入ります。このサイフに入ってきたお金を企業の中で再投資(もしくは内部留保)に当てるのか、配当などでサイフの外に出し株主還元をするかの選択になります。もし株主還元ばかりしてしまったら、肝心の再投資ができなくなってしまいます。再投資ができなくなってしまっては、企業が経済活動をできなくなってしまうので本末転倒です。

上の図でいくと、企業のサイフ(=株主のもの)100万円から配当金(=株主のもの)を10万円支払って企業のサイフ(=株主のもの)は90万円残ります。株主は10万円の配当金を新たに手に入れたように感じますが、実は、上の図“すべてが株主のもの”なので、配当金を払ったとしても、サイフのまま現金をため込んでおいたとしても、配当金を手に入れた後も株を保有しているので、株主からみた企業の価値には変化がないのです。

むしろ、配当金としてサイフから出す場合には、そのたびに税金がかかってくるので、よくないオペレーションといえるのかもしれません(税金は20%です)。これを見ると、配当金という形での株主還元をするより、企業内で投資先を見つけて事業を成功させ、さらに成長(株価上昇)してほしいものですね。だって、我々はそのために株式投資をしているのですから…(笑)。

あと、勘違いしやすいのが、増配(配当の増加)したときに“株価上昇”という形で株式市場が反応することです。配当金を増やすということは、企業のサイフからさらにお金が出て行ってしまうことであり、企業のサイフも企業価値の中に含まれると考えられるので、株価にはマイナス要因のはずです。それなのに株価は上に反応します…不思議ですね。もちろん、「増配できるぐらいウチは業績がいいですよ~」というアナウンス効果にもなるので、それを無視することはできませんが。

☆結論としては、『企業にとって、新しい投資先が見つからず、企業の中に内部留保していても資金効率が悪くなるので、余ったお金を配当として投資家に支払う(資金を返す)こと』は合理的といえると思います。配当金として資金を投資家に返すので、他の会社に投資をしてくださいという意味にもとれます。しかし、企業の成長ステージが成長期にあたり、お金が必要なのにもかかわらず、配当金を増やして資金を投資家に返している企業はよくわかりません。あまり投資したくないですね(笑)。

![]()

リスクとは?

リスク(risk)という言葉を聞くと、一般的には『損をする、危険である』という意味のリスクを想像されると思いますが、株式投資などの資産運用において使われるリスクというのは、その意味だけではありません。投資の際に使われるリスクとは、『この先どうなるかわからない』という“不確実性”のことを指します。それが起きた場合には、資産運用にとって良いか悪いかはわからないが何らかの影響をあたえる、という性質のものです。

リスクを正しく理解することにより、「株式投資はなんとなくコワ~イ!」、「失敗してたくさんの借金をしちゃうんじゃないの?」といった不安が解消されると思います。それでは、実際の金融商品を見比べながら、どのようなリスクがあるのかそれぞれについて具体的に見ていきましょう。資産運用に関わるリスクは大きく分けて8つに分類されます。

| ◆インフレリスク | ◆価格変動リスク | ◆金利リスク | ◆信用リスク |

| ◆為替リスク | ◆流動性リスク | ◆繰上償還リスク | ◆カントリーリスク |

![]()

インフレリスクとは?

インフレ(インフレーション)とは、継続的に物価が上がる経済状態のことを指します。例えばインフレになると、これまで100円で買えていたものが、110円(↑10円)になったり、120円(↑20円)になったりすることです。最近では、輸入品のガソリンの値段が上がっていますよね。(2008年3月)

このように、インフレが起きている状態では物の値段が上がってしまいますから、物を買うときに今までよりも多くのお金が必要となります。…サイフに直接びびいてしまいますね(汗”)。このインフレになるリスクを、つなげてインフレリスクといいます。インフレが起きる原因はいろいろとありますが、とりあえず後回しにしておきます(参照:なぜインフレが起きるのか?-工事中)

一つの例としては、株や不動産のように現金から形を変えた“資産”で持つことです。インフレが起きている状況下では景気がよい場合が多いので、株価が上がったり、不動産の価格が上がったりします。それにより、物の値段の上昇に資産がついていけるのです。しつこいようですが、『現金という資産だけを持っていた場合には、インフレに負けてしまいます』。見かけの金額は変わらないのですが、お金の価値はだんだんと下がっていってしまいますから…。

さて、これまでの日本の歴史を考えてみればよくわかりますが、昔は“銭(せん)”という単位のお金が日常的に使われていました。しかし、今はスーパーなどで使われておらず、経済界で【1ドル=100円55銭】などという使われ方をしているだけです。“銭”と言う単位が使われなくなったのは、どうしてでしょうか!?

それは、日本のお金でインフレが進んだ結果、“銭”という単位が役目を終えたことを示しているのかもしれません。…ということは、今、『仮に100万円持っていたとしても、将来もそれが100万円の価値として使えるかはわからない』とも言えるのではないでしょうか!?

株式投資などの資産運用をきちんと学んで、インフレによる目減りから資産を守りたいものですね。

☆インフレリスクに対応していくことは、株式投資の目的の一つでもあります。

価格変動リスクとは?

価格変動リスクとは、株価という“株の値段”が時間とともに変化するリスクのことを言います。ものすご~く簡単に言うと、「株価は動くので、投資をするときには十分気をつけてくださいね!」ということです。…ですから、【価格変動リスク】という言葉をむずかしく考える必要はまったくありません。株取引ができる時間帯に『株価が動く』ことは、みなさんご存知のとおりで、投資の世界では当たり前のことですしね(笑)。会話の中で、「株ってリスクが高いよね。」という話が出てきたときは、たいていこの価格変動リスクのことを指しています。

ちなみに、これが投資信託の場合でも株と同じことが言えます。

(↑株価という“株の値段”は時間とともに変化しています…)