■帳簿について

●概要

仕訳は仕訳帳に書いている(PCの仕訳帳に入力)。細かい仕訳の内容(売掛金の期日はいつ?、受取手形の相手は誰?、備品の種類や耐用年数は?)や取引の詳細な中身も記録しておく必要がある。つまりは仕訳や仕訳帳だけでは不十分のため、仕訳も含め、取引情報を記録しておくものを帳簿(会計帳簿)という。

●帳簿の種類

①主要簿

- ・仕訳を記入する帳簿(仕訳帳)

- ・仕訳された勘定科目一つ一つについて増減を記録する帳簿(総勘定元帳)=Tフォーム仕訳を勘定科目それぞれに対して作っていく。

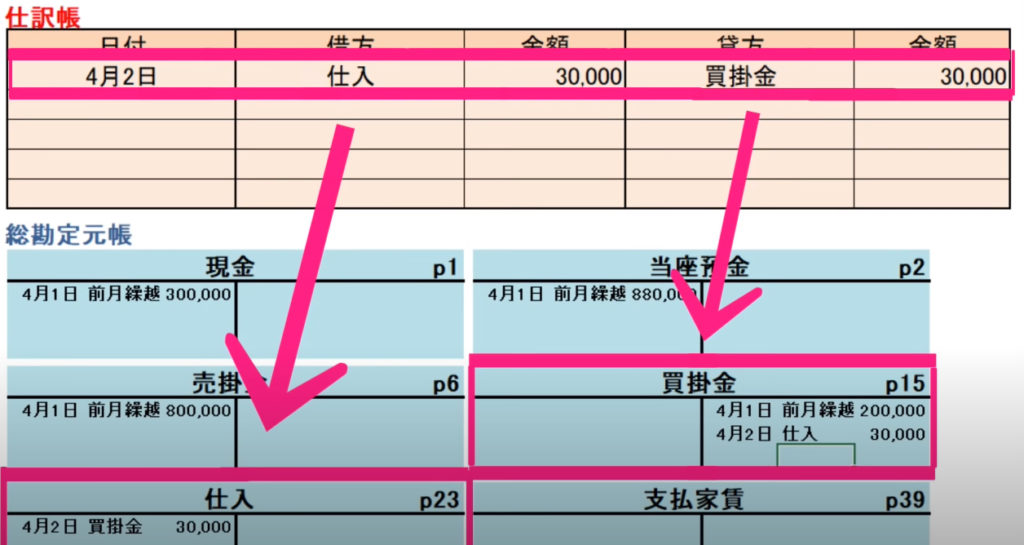

- 【主要簿の流れ】

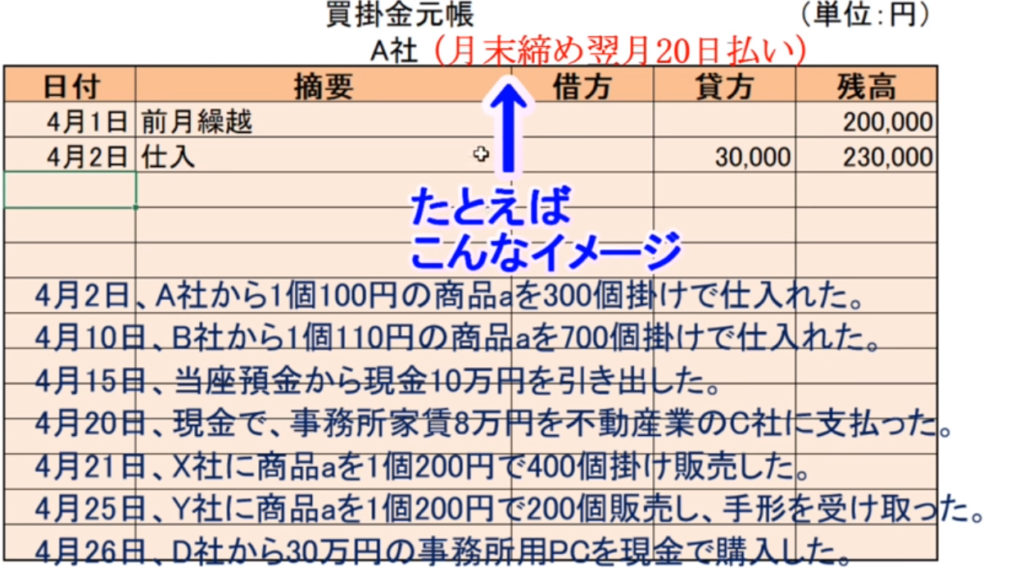

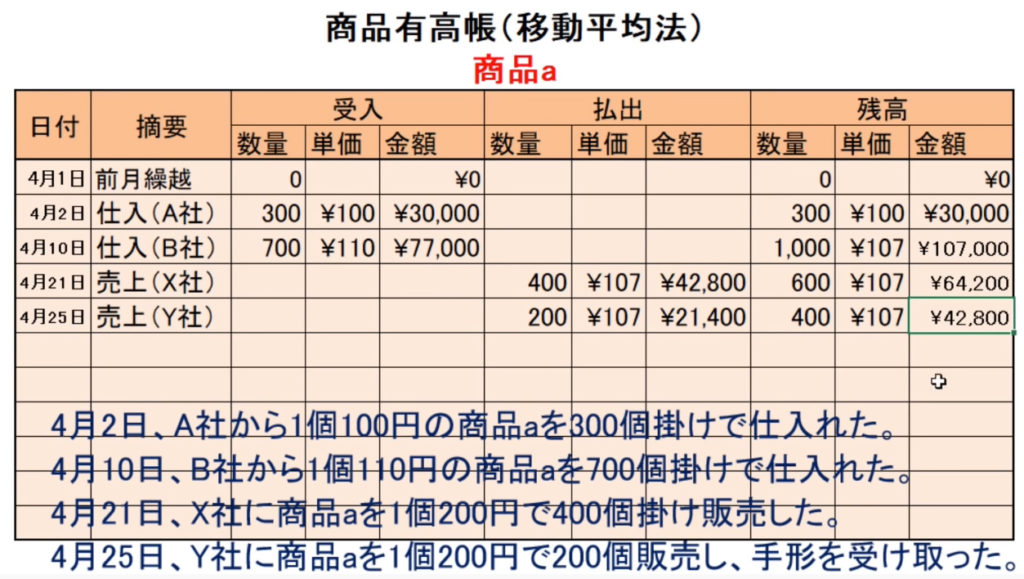

- 4月2日、A社から1個100円の商品aを300個掛けで仕入れた。

- 4月10日、B社から1個110円の商品aを700個掛けで仕入れた等、、、

- ➡これらを仕訳帳に仕訳していく。その後、仕訳情報を総勘定元帳(勘定科目ごとに分かれている)に書き写す(これを転記という)。主要簿は必ず作られる。

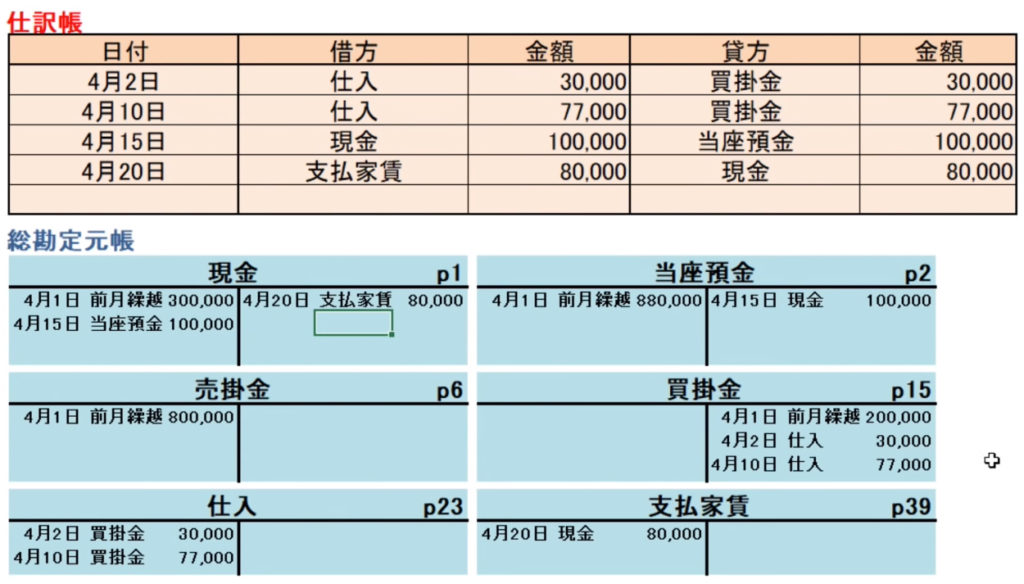

●仕訳帳と総勘定元帳のサンプル

「取引の内容」

- ・4月2日、A社から1個100円の商品aを300個掛けで仕入れた。

- ・4月10日、B社から1個110円の商品aを700個掛けで仕入れた。

- ・4月15日、当座預金から現金10万円を引き出した。

- ・4月20日、現金で事務所家賃8万円を不動産業のC社へ支払った。

- ・4月21日、X社に商品aを1個200円で400個掛け販売した。

- ・4月25日、Y社に商品aを1個200円で200個販売し、手形を受け取った。

- ・4月26日、D社から30万円の事務所用PCを現金で購入した。

取引内容を仕訳帳に仕訳し、総勘定元帳に転記していく。

②補助簿

取引の詳細な内容を記録しておく帳簿(各勘定科目の増減の中身や、取引の詳細内容)。すべての勘定科目について作成されるというわけではなく、必要に応じて作成される。「仕訳だけでは情報が足りない場合」に作成されるイメージ。

→たくさんある

-

勘定科目 補助簿の名称 現金 現金出納帳 当座預金 当座預金出納帳 売掛金 売掛金元帳(得意先元帳) 受取手形 受取手形記入帳 商品 商品有高帳 建物 固定資産台帳 備品 土地 買掛金 買掛金元帳(仕入先元帳) 支払手形 支払手形記入帳 仕入 仕入帳 売上 売上帳

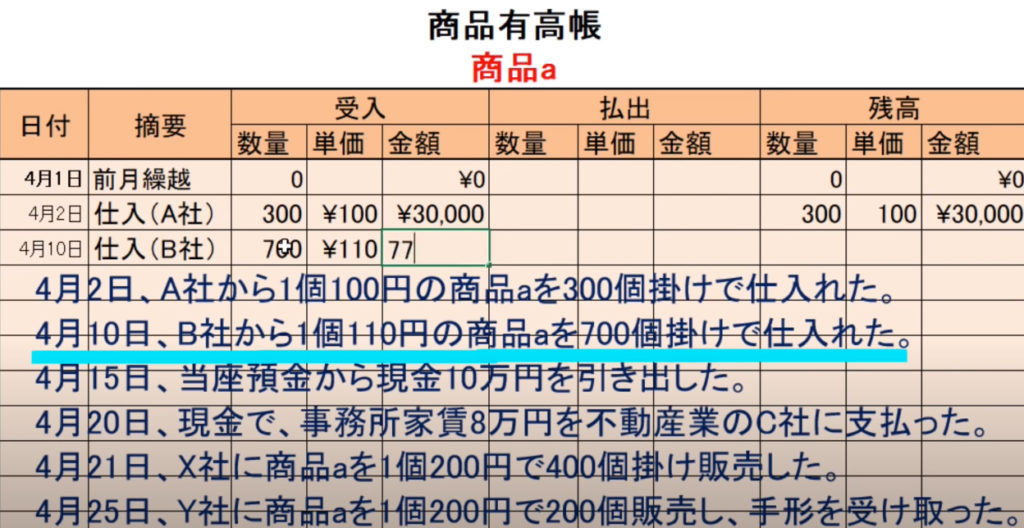

●商品有高帳の詳細について

例)

- 1月1日、商品(a100円)を10個仕入れた。

- 1月3日、商品(a130円)を20個仕入れた。

- 1月5日、1個200円で商品を1個掛けで販売した。

➡販売した商品の仕入れ値(売上原価)はいくら?

方法は2種類あり、どちらとも各月ごとにまとめ(〇月の帳簿を締め切るという)、翌月の帳簿に前月繰越残高を計上しておく。

先入先出法(a=100円):先に仕入れた方法で統一する。

※受入が仕入単価と数量と合計、払出が売却の内容。取引ごとに残高と個数をつながていく形。残高は取引後の会社の残高(在庫)をしめす。仕入値段が違うが同じタイミング売れた場合はその仕訳を{でくくる。

移動平均法(a=120円):(100円×10個+130円×20個)÷30個=a=120円と考える方法

※仕入単価が異なった場合もまずは合計金額を算出する。すると単価がわかる。↑でいうと1回目と2回目の仕入の返金単価は107円(10,7000÷1,000)になる。その後売却したらこの平均金額で残高個数と金額を算出する。