会社を辞めようと思ったとき、あるいは、辞めざるをえないとき、気になるのは退職金でしょう。

退職金の金額がわからなければ、辞めたほうがいいのか、残ったほうがトクなのか、といったことも判断しづらいでしょう。また、定年退職の場合は、老後の生活設計もままなりません。

ここでは、各種要因によって退職金額がどのように変わるのか、主に、厚生労働省や東京都産業労働局のアンケート調査結果をもとに、さまざまなパターンの相場を掲載しています。

また、「退職年金制度」や、自社の退職金制度を調べる方法についても、簡単に解説しています。

これを読めば、退職金の相場や退職金制度の概要が把握できるはずです。

1.退職金の相場って、どのくらいなの?

気になる退職金の相場について、ここから、世代別に見ていきましょう。

基本的に、退職金はその会社での在籍期間によって決まります。

退職金を求める計算式などもありますが、ここでは、厚生労働省や、東京都産業労働局などが実施したアンケート調査の結果を参考にしています(アンケート調査の実施方法等については、章末を参照)。

●退職金の相場(大学卒の場合)

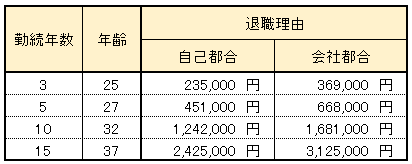

【若年層】 勤続10年の自己都合退職は、約124万円

東京都産業労働局が中小企業対象に行ったアンケート調査では、「勤続10年」「大学卒」「自己都合」で退職した人の、平均退職金は、約124万円です。

「勤続20年未満」「40歳以下」「自己都合」などの条件の人は、「退職金はあまりもらえないのでは?」と心配されているかもしれませんが、それでも、ある程度のまとまった金額が支払われています。

(ただしこの数値は平均値で、すべての企業や人に当てはまるわけではありません)

他の勤続年数や「会社都合」の場合については、下の表を参照してください。

●勤務年数による退職給付額の平均(大学卒の場合)

◆東京都産業労働局「中小企業の賃金・退職金事情調査」(2016年)より。

※上記は、モデル退職金です。

上記の退職金額には、「退職一時金」だけではなく、「退職年金」の額も合算されています。「退職一時金」と「退職年金」についての説明は、2章の「退職金には『退職一時金』と『退職年金』がある」などを参照してください。

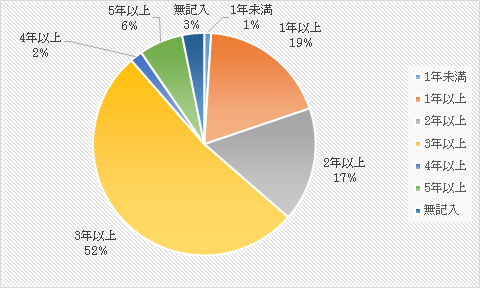

「※コラム」 勤続3年以下は退職金が出ない!?

東京都産業労働局の調査によると、退職一時金受給のための最低勤続年数は、自己都合の場合、「3年」が50.5パーセント、「1年」が15.7パーセント、「2年」が13.8パーセント、という結果になっています(2016年)。

「最低でも3年は勤めないと退職金が出ない企業が、半数以上ある」ということです。

在籍期間が3年満たないままに退職を考えている人は、実際に退職する前に立ち止まって考えてみることも大事でしょう。

●退職一時金受給のための最低勤続年数(自己都合の場合)

◆東京都産業労働局「中小企業の賃金・退職金事情調査」(2014年)より。

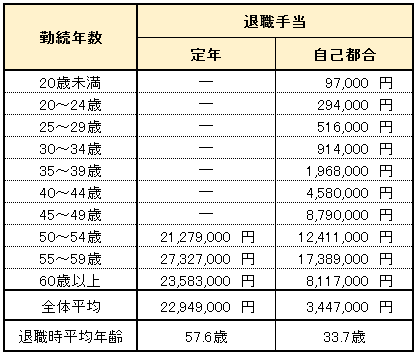

【ミドル層】 勤続25年の自己都合退職は、約638万円

上記と同じアンケート調査によると、「勤続25年」「大学卒」「自己都合」で退職した人の、一人平均退職金は、約638万円です。

他の勤続年数や「会社都合」の場合については、下の表を参照してください。

●勤務年数による退職給付額の平均(大学卒の場合)

◆東京都産業労働局「中小企業の賃金・退職金事情調査」(2014年)より。

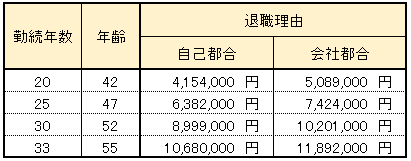

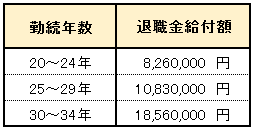

厚労省調べでは、勤続20~24年で826万円

この年齢層については、「勤続20年以上、かつ45歳以上、」という条件で厚生労働省が行ったアンケート調査もあるので、その結果も紹介しておきます。

●勤務年数による退職給付額の平均(大学卒の場合)

◆厚生労働省「平成25年 就労条件総合調査」(2013年)より。

※勤続20年以上、かつ45歳以上の定年退職者の平均給付額です。

※「勤続年数別&退職理由別」の数値は公表されていないので、上記金額は、すべての退職理由を含んだ平均値です。

厚労省の調査は、対象企業が、「日本全国の企業」「大企業から中小企業まで」と幅広いことや、「勤続20年以上、かつ45歳以上」の社員に限定していること、モデル退職金ではなく支払い実績であること、などが、東京都産業労働局の調査とは異なります。

【定年退職】 厚労省調べの定年退職金は、1,941万円

先に挙げた厚労省のアンケート調査によると、大学卒の定年退職金の1人平均額は、1,941万円です。

厚労省のアンケート調査は、「勤続20年以上、かつ45歳以上」を調査対象とした平均値です。

そのため、たとえば、「40歳で転職して、60歳で定年退職になった人」の退職金額も含まれており、「新卒で入社して38年間勤務した人」のみ(モデル退職金)の平均値から比べると、やや低い額になっています。

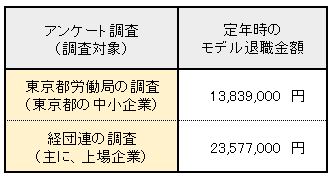

同じ定年モデル退職金でも、大企業と中小企業では1,000万円の差

「新卒で入社して38年勤務した人」の、モデル退職金(標準者退職金)の額については、東京都労働局と経団連のアンケート調査結果を見るとわかります。

調査の時期やアンケート内容などが異なっているので簡単に比較はできませんが、大手企業と中小企業とでは1,000万円近くの差額があることがわかります。

●定年退職時のモデル退職金(大学卒の場合)

◆東京都産業労働局「中小企業の賃金・退職金事情調査」(2014年)と、日本経済団体連合会「2014年9月度退職金・年金に関する実態調査」(2014年)より。

なお、高専・短大、高校卒(※)の定年時の退職金額は、大学卒の定年時と比較した場合、いずれの調査でも、86~91パーセント程度です。

(定年退職時の勤続年数が大学卒よりも長くなるため、同じ勤続年数で比較するよりも、大学卒との差額は小さくなります)

(注)※職種で分かれている場合は、「管理・事務・技術職」や「総合職」に限定しています。

学歴や勤続年数、会社が上場企業か中小企業か、といったことにより、退職金額が大きく変わるということがわかるかと思います。また、退職金を決める要素にはこれ以外にも「退職理由(自己都合か、会社都合か)」「会社の規模」などが関わってきます。上記の結果はあくまで目安程度に考えておきましょう。

2.公務員の退職金は、民間とどのくらい違う?

国家公務員の退職手当(退職金)の支給実績は、内閣府人事院で公開されています。

⇒内閣官房「退職手当の支給状況」

2013(平成25)年度退職者のデータによれば、60歳以上で定年退職をした場合は平均で2,358万円です。また自己都合の場合、40~44歳の平均が458万円です。その他の年齢については、以下の表を参照してください。

●国家公務員の、年齢別平均退職手当

◆内閣人事院「平成25年度 退職手当の支給状況」(2013年)より。

※平成25(2013)年度の退職者の退職手当の平均支給額です。

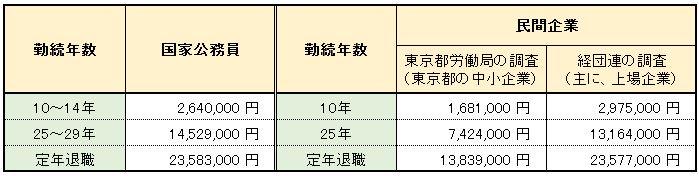

アンケートの時期や調査方法が異なるので、単純に比較することは難しいのですが、最新の調査結果から、国家公務員と民間企業の退職金を比較してみると、以下のようになります。

●勤務年数による退職給付額の平均(自己都合、大学卒の場合)

◆内閣人事院「平成25年度 退職手当の支給状況」(2013年)、東京都産業労働局「中小企業の賃金・退職金事情調査」(2014年)、日本経済団体連合会「2014年9月度退職金・年金に関する実態調査」(2014年)より。

国家公務員の場合、勤続年数が5年単位の平均値でしか公開されていないので、単純な比較はできませんが、「定年退職の場合は、上場企業とほぼ同額」「勤続年数が短い場合は、上場企業よりもやや低く、中小企業よりは高い額である」ということがわかります。

3.退職金の種類と、最近の退職金事情

退職金は、従業員に対して退職を理由に支払われる手当

退職金(退職給付金)が支払われる意味としては、以下のようなことが挙げられています。

・老後の生活の保障

・賃金の一部を積み立てして後払い

・企業に貢献した報奨金

しかし、実際には退職金には法的な根拠はなく、会社の就業規則などに、退職金に関する記述がなければ、会社としては支払う義務はないのです。

つまり、「退職金は、退職時に必ずもらえる」というわけではありません。

退職金には、「退職一時金」と「退職年金」がある

退職金と言われてすぐに思いつくのは、一度に全額が支払われる「退職一時金」でしょう。

しかし、退職時に企業から支払われる手当としては、「退職年金」という制度もあります。

「企業年金」とも呼ばれ、「国民年金」や「厚生年金」とは別に、各企業が社員のために任意で導入する年金制度です。

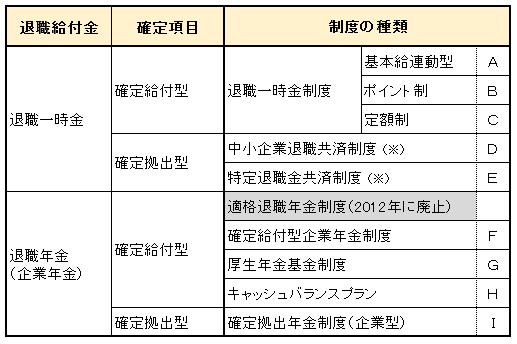

●退職給付金の種類

「退職一時金」制度か「退職年金」制度のいずれかしか導入していない企業もありますし、両方の制度を併用している企業もあります。

もちろん、いずれも導入していない企業もあります。

囲み的に扱う?

上記の「退職給付金の種類」の表にある「確定給付型」と「確定拠出型」の違いは、以下です。

上記「退職給付金の種類」に記載されている各種退職金の主なものについて、簡単に説明しておきます。

(A)基本給連動型 (退職一時金)

退職一時金の金額を算出する方法のひとつで、退職時の基本給を元にして、以下の式で計算します。

「基本給」 × 「勤続年数」 × 「給付率」= 「退職一時金額」

以前は多くの企業が採用していましたが、企業の業績に関係なく上昇していくことや、社員の企業への貢献度が反映されないことなどがデメリットです。

(B)ポイント制 (退職一時金)

職能、社内評価、役職や社内資格などをポイント化して、ポイント単価を合算して退職金額を算出するシステム。企業への貢献度が重要視され、退職金額に反映されるのが特徴です。

大企業を中心に、ポイント制を導入する企業が増えています。

(C)定額制 (退職一時金)

退職時の基本給は考慮せず、勤務年数によって給付額を決めるシステム。役職に対する特別な上乗せ以外は、「勤続年数」と「退職事由係数」のみで決定します。

メンテナンスなどの管理が容易なので、中小企業を中心に採用されています。

(D)中小企業退職共済制度 (退職一時金)

(E)特定退職金制度 (退職一時金)

中小企業退職共済制度は国が運営し、特定退職金制度は商工会議所や商工会が運営している、という違いはありますが、いずれも、独自で退職金制度を構築するのが難しい中小企業や商店などを対象にした退職一時金制度です。

掛け金を事業主が拠出する社外積み立て型で、企業の退職金支給の原資にあてられます。条件を満たせば、年金として受け取ることも可能です。

(F)確定給付型企業年金制度 (退職年金)

「確定給付企業年金法」に基づく企業年金制度。掛け金は、基本的には企業側が負担しますが、加入者が拠出することも可能です。

企業側が一括運用し、また給付額は企業側が保証しており、社員に責任やリスクはありません。

(G)厚生年金基金制度 (退職年金)

「厚生年金保険法」に基づく企業年金制度。掛け金は、企業と社員が折半して負担します。

確定給付型企業年金と同様に、運用も給付額保証も企業側が行うため、社員に責任やリスクはありません。

(H)キャッシュバランス (退職年金)

基本的には「確定給付型」ですが、確定給付型と確定拠出型の中間的な制度です。掛け金は原則企業型負担ですが、給付金については、一定額までを企業が保証し、その残りについては、景気によって変動します。

企業側と社員側で、リスクを分担する制度です。

(I)確定拠出年金制度(企業型) (退職年金)

「確定拠出年金法」に基づく年金制度で、導入時は、「日本版401k」などと呼ばれていました。

掛け金は企業側が負担しますが、運用先は社員が決め、その運用益が社員に給付されます。

運用実績によって給付額が変動し、社員がすべてのリスクを取ります。

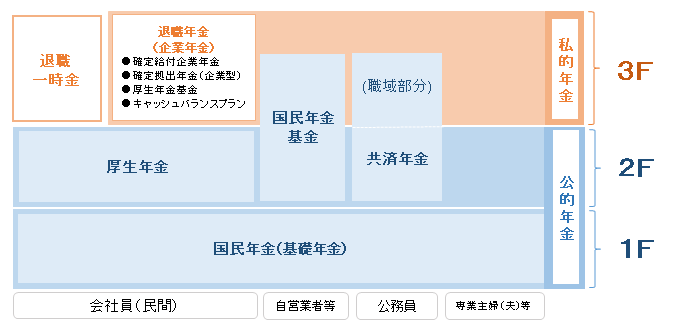

「※コラム」 退職年金は「私的年金」で、3階部分に相当

国民年金と厚生年金が「公的年金」なのに対して、退職年金(企業年金)は「私的年金」です。

よく、「3階建ての3階部分」という言い方がされますが、それは、国民年金を1階部分に、厚生年金を2階部分に見立てているわけです。

(「退職一時金」は年金ではありませんが、3階部分だと思っておいていいでしょう)

●公的年金と私的年金の関係

参考:『週刊ダイヤモンド』(2009年11月21日号)

※数値は2008年3月末時点。企業年金連合会「企業年金に関する基礎資料」を基に作成。

変わりつつある退職金制度

終身雇用と年功序列が当たり前だった時代は、退職金制度が大きく変わることはありませんでした。

しかし、転職が頻繁に行われ、成果主義が取り入れられるようになってきたころから、退職金制度も変化を遂げています。

退職金制度導入率は75パーセントだが、減少傾向

退職金制度がある企業は、年々減り続けています。

厚生労働省「平成25年 就労条件総合調査」(2013年)では、退職金制度がある企業は全体の75パーセントですが、5年前に行われた同調査では、87パーセントでした。

退職金制度が減っている原因としては、景気の減退、低金利、人口減、団塊世代の退職などにより、年金制度の維持が難しくなったことなどが挙げられます。

退職一時金制度から、退職年金制度へ移行

「退職一時金」は、企業側の負担が大きく(2002年には積立金に対する優遇税制が全廃)、また、企業が倒産した場合は社員への支払いができなくなる可能性があります。

そのため、最近では、外部機関(生命保険会社や信託銀行など)に積み立てるタイプの「退職年金」が注目されています。

4.自社の退職金制度を調べるには?

自分の会社の退職金制度は、就業規則で確認

自社の退職金制度を理解しておくことは、非常に大事なことです。

会社に内緒で調べたいときは、就業規則の「退職金規程」を確認しましょう。入社時に確認しておいて、「退職金規程」が変わるたびにチェックしておくのがベストです。

また、社員負担がある年金制度の場合は、給与明細に「企業年金掛金」といった項目があるので、確認してみましょう。

上記の方法でわからない場合は、総務や人事に問い合わせてみましょう。

密かに転職を考えている場合でも、「今から、定年後の資金計画を立てておきたいので」という言い方をすれば、問題ないでしょう。

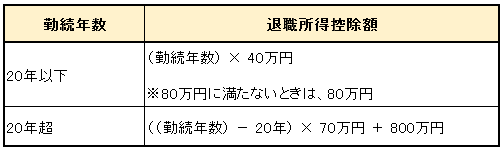

5.受け取った退職金に税金がかかるの?

所得税がかかるが、高額の控除が受けられる

退職一時金を受け取ると、所得税がかかります。

しかし、税制優遇枠があり、下記の計算式で算出される金額よりも少なければ、税金はかかりません。

●退職一時金の控除額

どの程度の控除額になるのか、実際に計算してみましょう。

●「勤続35年、退職金1,500万円」の場合

(35年 - 20年)×70万円 + 800万円 = 1,850万円

退職金(1,500万円)は控除額(1,850万円)の範囲内に収まり、所得税はかかりません。

●「勤続15年、退職金250万円」の場合

15年 × 40万円 = 600万円

この場合も、退職金(250万円)は控除額(600万円)以内となり、所得税はかかりません。

退職一時金は、老後の生活を支える大切な収入なので、しっかりと優遇されているのです。

6.まとめ

「退職金」と言うと、「退職一時金」を指すことが多いのですが、「退職年金」も含めて理解しておきましょう。

●退職金の相場は、学歴、勤続年数、退職理由、会社の規模などによって異なる。

●退職金には、「退職一時金」と「退職年金」があるが、両者を導入している企業、片方だけ導入している企業、まったくない企業など、さまざま。

●今まで多かった「基本給連動型退職一時金制度」の代わりに登場した、「ポイント制退職金制度」や、「確定拠出型年金制度(企業型)」などが注目されている。

退職が決まってから慌てないように、自社の退職金制度を、就業規則などで確認しておきましょう。