1.そもそも「源泉徴収票」って何?

源泉徴収票で何がわかる?

源泉徴収票は、給与、退職手当、公的年金などを支払う者(会社や年金機構など)が、支払った額や徴収した所得税額を記載して発行する書類のことです。

その1年間にどれくらいの収入があり、どのような控除を受けた結果、いくら所得税を支払わなければならないかが、一枚の紙に書かれています。

源泉徴収票には以下の3つの種類があります。

給与所得の源泉徴収票

1月1日~12月31日の間(年の途中で退職した場合は、その年の在職期間)に支払われた給与などの総額や源泉徴収税額などを記載したもの。

たいていの会社員は、毎年、12月の給与明細とともに、給与支払い者である会社から発行される。

退職所得の源泉徴収票

退職手当などの金額や所得税の源泉徴収額を記載したもの。

退職手当などが支払われた場合、支払った会社から退職後1ヶ月以内に発行される。

公的年金等の源泉徴収票

1月1日~12月31日までに支払われた公的年金などの支払額、所得税の源泉徴収税額を記載したもの。

年金支払い者(年金機構など)から、翌年の1月中旬~下旬に発行される。

源泉徴収票が必要になる場面

源泉徴収票が必要になる場面は主に以下の2つです(それぞれの場面での源泉徴収票の使い方は「退職後、12月31日までに転職している場合」「退職後、12月31日までに転職していない場合」をご覧ください)。

・年末調整を行うとき

・確定申告を行うとき

毎月支払っている所得税は仮の額を前払いしているだけ

皆さんが受け取る毎月の給与や年金からは、所得税および復興特別所得税が控除(天引き)されています。本来、所得税は「一年間の所得(年収)」に対してかかるもののため、所得額が決定しなければ所得税額も決定できないはずです。しかし、そうすると年末に一括徴収することになり、納税者にとっては大変です。

そこで、一年間の給与を予測し、そこから仮計算した所得税額を毎月の給与から徴収しているのです。いわば、仮の所得税額を前払いしているわけです。

そのため、1年間に支払われた給与などの総額が確定するタイミングで所得税も確定させ、前払いした所得税との差額を還付(または追加徴収)するために行うのが年末調整および確定申告です。

年末調整

年末調整で源泉徴収票が必要になるのは、その年に退職して新しい会社に転職した人のみです。

年末調整は、毎年12月ごろにその年の12月末時点で在籍している従業員の一年間の給与より、支払わなければならない所得税額を事業主が計算し、すでに給与から天引きしている所得税額の合計額から精算することです。

ただし、年末調整を行う日までに「給与所得者の扶養控除等申告書」を雇用主へ提出していなければ、年末調整を受けることはできません。「給与所得者の扶養控除等申告書」は、年末調整を行う前に、会社から配布されます。

なお、年末調整を行うのは、以下のすべての条件を満たす人です。

・年間給与総額が2,000万円以下

・扶養控除等申告書を提出している

・年末にその会社に在籍している

そのため、退職した年に別の会社に転職した人は基本的に転職した会社で年末調整を行うことになります。新しい会社で前職の給与も含めて年末調整を行うため、前職の源泉徴収票の提出が求められます。

副業をしている人や、この条件に当てはまらない人などは、確定申告を行うことになります。

確定申告

確定申告を行う時期は、基本的には毎年2月16日~3月16日ごろです。

確定申告を行う理由は年末調整と同じですが、事業主(会社)が所得税を計算して納付してくれる年末調整に対し、確定申告はそれらの計算を個人で行い、税務署に申告するシステムをいいます。

確定申告をする必要がある人はこちら(国税庁ホームページ:確定申告特集)をご確認ください。

確定申告を行う際は、源泉徴収票の原本が必要になります。前職や現在の会社からもらった源泉徴収票は失くさずに大切に保管しておきましょう。

知っておきたい 源泉徴収票の見方

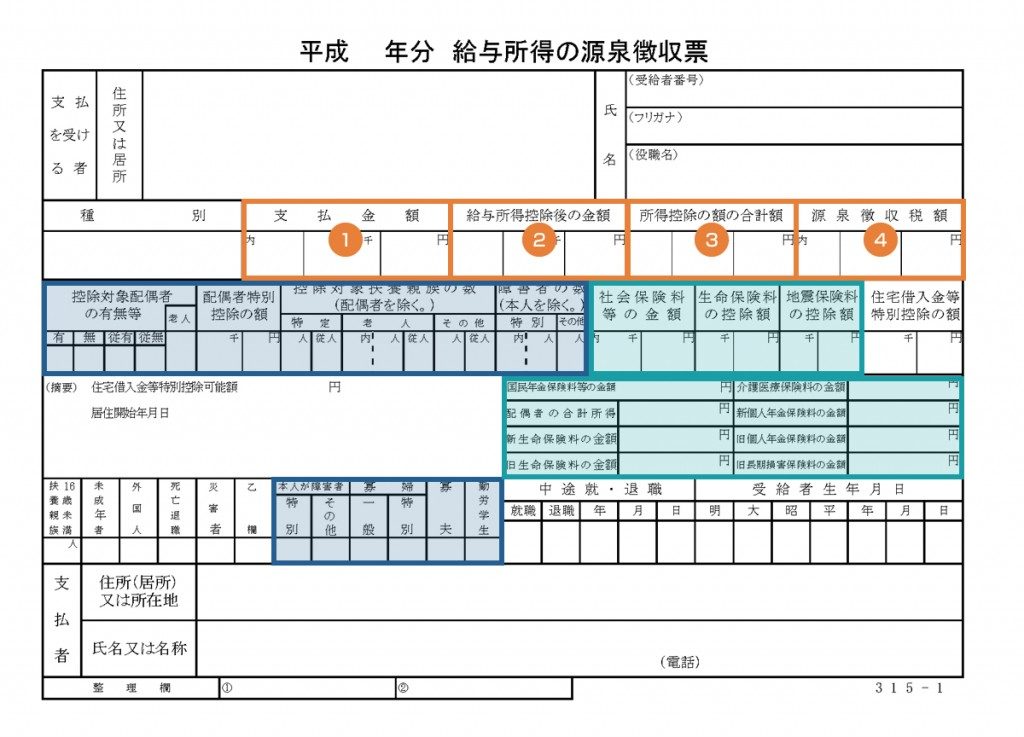

それでは、実際の源泉徴収票を元に、源泉徴収票を見てみましょう。

①支払金額

この1年間であなたに支払われた給与であり、賞与や税金、社会保険料などをすべて含んだ金額です。いわゆる「年収」にあたります。ただし、通勤手当などは非課税のため、ここには含まれていません。

②給与所得控除後の金額

①の支払い金額より給与所得控除額が差し引かれた金額です。この金額が所得税の課税対象となります。

給与所得控除額とは、個人事業主などの経費にあたるもので、その額は国税庁が年収に応じて定めています。

③所得控除の額の合計額

配偶者や扶養している家族がいる場合(図の青い枠)、生命保険や地震保険、社会保険などの保険料を支払っている場合(図の緑の枠)は所得から控除されます(それぞれ限度額あり)。それらの控除額を合わせた金額が記入されています。

④源泉徴収税額

その1年間で支払わなければならない所得税の確定額です。自分がどれくらいの源泉徴収を支払ったかは、その年の給与明細に記載されている源泉徴収を合計してください。

あなたが今年一年間に支払った源泉徴収が④の源泉徴収税額より多ければ、その差額は還付金として年末調整や確定申告で戻ってきますし、足りなければ追加徴収されます。

| いまさら聞けない 税金に関する用語

■給与 ■給料 ■収入 ■所得 |

源泉徴収票がないとどうなるか?

これまで説明したとおり、源泉徴収票は退職した人にとっては新しい会社での年末調整に、あるいは年末調整をしない人にとっては確定申告を行う際に必要です。

注意してほしいのは、年末調整にしろ、確定申告にしろ、単に「払いすぎた所得税を返してもらうため」だけに必要なわけではありません。まれに、所得税は「払いすぎ」ではなく、「足りない」場合もあるのです。

その場合、年末調整であれば、会社が給与から追加徴収してくれますが、年末調整を行わず、さらに確定申告を行わずに、期限までに納税しなければ、延滞税や無申告加算税などの申告漏れによるペナルティが科されることがあります。

また、故意に申告書を提出しなければ「ほ脱」となり、5年以下の懲役もしくは500万円以下の罰金、場合によっては、その両方が科されます。

※参照※

財務省・加算税の概要

財務省・租税罰則その他の納税環境整備関係の改正

国税庁・ほ脱犯の犯則行為者の選定と適用罰条について

![]()

2.状況別 源泉徴収票の使い方

退職後、12月31日までに転職した場合

退職した年に新しい会社に転職した場合、通常、新しい会社で前職の給与も含めて年末調整が行われるため、前職の源泉徴収票の提出を求められます。退職時には担当者に確認し、源泉徴収票をできるだけ早くもらうようにしましょう。

法的には、給与支払い者(会社)は退職者へ、退職後1ヶ月以内に源泉徴収票を交付しなければならないと定められています。

ただし、副業などで別に収入がある場合や前職の源泉徴収票が間に合わない場合などは、退職した年の12月31日までに転職した人でも、年末調整ではなく、確定申告が必要となります(「源泉徴収票が必要になる場面」参照)。

退職後、12月31日までに転職していない場合

退職後、12月31日までに転職していない場合は確定申告が必要となります。ここでは、給与所得が一ヶ所の会社員について説明します。

確定申告の時期

確定申告は、基本的には毎年2月16日~3月15日ですが、土日などの関係でずれる可能性もあるため、国税庁のホームページなどで早めに確認しておきましょう。

確定申告に必要な書類

確定申告に必要な書類は以下の3つです。

・確定申告書→A様式、B様式がありますが、給与所得者であればA様式

・源泉徴収票(原本)

・生命保険、健康保険料などの控除証明書

なお、医療費控除や住宅ローン控除を申請する際は、ほかにも書類が必要ですので、注意してください(詳細は国税庁ホームページを参照)

パートやアルバイトの場合

パートやアルバイトでも源泉徴収票は必要?

パートやアルバイトであっても、源泉徴収票はもらったほうがよいでしょう。

それらの収入も給与所得とみなされ、月々の給料から源泉徴収されている可能性があるためです。

年間103万円以下の収入には所得税はかからない

パートやアルバイトの場合、毎月の給料が8万8,000円以上になると所得税がかかります。

ただし、1年間の合計収入が103万円以下であれば所得税はかかりません(ほかに所得がない場合)。

源泉徴収票を確認し、「支払金額」が103万円以下で「源泉徴収税額」が0円でない場合は、確定申告を行うことで、源泉徴収で納めた所得税が返ってきます。

なお、パートやアルバイトを掛け持ちしていない場合は、「給与所得者の扶養控除等(異動)申告書」を提出しましょう。提出する場合としない場合とでは源泉徴収される額が違ってきます。最終的に確定申告をすれば戻ってきますが、先に出しておくことで、源泉徴収額が減額されるため、毎月の手取り金額に差が出てきます。

職場で年末調整をしてもらえない場合

職場で年末調整してもらえない場合は、自身で確定申告を行わなくてはなりません。

本来であれば、年末に在籍していた職場で年末調整がされるはずですが、パートやアルバイトの場合、その対象となっていない場合もあります。

確定申告については「退職後、12月31日までに転職していない場合」を参照してください。

3.源泉徴収票にまつわる「困った」事例

前の職場から源泉徴収票がもらえない!

源泉徴収票の交付は、給与支払い者(会社)の義務であり、退職後1ヶ月以内に交付することが所得税法で定められています。

本来であれば、源泉徴収票が必要な理由といつまでにほしいかを伝え、交付してもらいます。ただ、会社によっては忙しい時期などにはすぐに対応してもらえない場合もあるため、依頼する場合は、ある程度余裕を持ってお願いしましょう。

怠慢により源泉徴収票がもらえない場合

何度頼んでも交付してもらえない場合は「税務署や労働基準監督署に相談します」と伝えてみましょう。

税務署からの指導が入れば会社としてもいろいろと面倒なため、すぐに対応してくれる可能性があります。

それでも交付されない場合は、本当に所轄の税務署(通常は住民票がある市町村)に相談し、「源泉徴収票の不交付の届出書」を提出しましょう。そうすることで、税務署から税務指導が入り、源泉徴収票が交付されます。交付されたら、改めて確定申告を行いましょう。

倒産により源泉徴収票がもらえない場合

前の会社が倒産した場合、破産管財人がいればそこに請求すると源泉徴収票を発行してもらえます。

ただし、前の会社と連絡が取れない場合は、「源泉徴収票の不交付の届出書」を提出します。その際、給与明細書があれば、その写しを添付しましょう。

もらった源泉徴収票を失くしてしまった!

源泉徴収票は再交付できます。失くしてしまった場合は、交付した会社に連絡し、再交付をお願いしましょう。

会社によっては、書類の記入が必要な場合もありますが、その会社が直接社内で経理処理を行っていれば1週間ほど、外部などに任せている場合でも2~3週間で交付してもらえるでしょう。

とはいっても、一度交付されたものを失くしたのは自身のミスです。再交付をお願いする場合はていねいに、またいつまでに交付してほしいかもきちんと伝えるようにしましょう。

退職金にかかる源泉徴収票は必要?

「給与所得の源泉徴収票」とは違う「退職所得の源泉徴収票」

退職金などが支給された場合、「退職所得の源泉徴収票」が交付されます。こちらも、「給与所得の源泉徴収票」と同じく、退職後1ヶ月以内に交付されなければなりません。

「退職所得」ももちろん所得税の課税対象になりますが、給与所得などのほかの所得とは別に源泉徴収額が計算されます。

年末調整に「退職所得の源泉徴収票」は必要か?

退職時に「退職所得の受給に関する申告書」を退職する会社に提出していれば、支払われた退職金からはすでに所得税の源泉徴収が行われているため、年末調整や確定申告は必要ありません。

「退職所得の受給に関する申告書」を提出していない場合、退職金の支給額に対して20.42%が源泉徴収されており、退職控除が受けられていません。

その場合は、年末調整ではなく、自身で確定申告を行うことにより還付を受けることができます(国税庁ホームページ「No.1420 退職金を受け取ったとき(退職所得)」参照)。

源泉徴収票を会社に提出しなかった場合

転職した会社に前職での給与を知られたくないなどの理由により源泉徴収票を提出しなかった場合は、個人で確定申告を行うことになります(確定申告をしなかった場合については「源泉徴収票がないとどうなるか?」を参照してください)。

それ自体は特に問題はありませんが、通常、前年の収入により住民税が計算され、転職先の会社に通知されます。会社は通知された住民税を給与から天引きするため、前年の収入についてはある程度わかることとなります。

その場合は、確定申告時に提出する申告書の第二表に「給与所得・公的年金等に係る住民税の徴収方法の選択」という欄があり、そこの「自分で納付」にチェックを入れれば、主たる給与(転職先で支払われる給与)以外の住民税(前職分)の通知は今の会社ではなく、確定申告をした本人に送られてきますので、通知が来たら住民税を自分で払いましょう。

4.まとめ

税金が絡んでくる源泉徴収や確定申告などの知識は煩雑で、退職間際のばたばたしている中では諸手続きを忘れてしまうこともあります。

そのため、退職時に必要な手続きは「退職する会社が行ってくれること」「自分で行わなければならないこと」「転職する会社で行ってくれること」について、それぞれにどのような書類が必要なのかも含めて早めにリスト化しておきましょう。