一、年末調整の基礎

年末調整の基礎

会社員なら年末に必ず耳にする「年末調整」というキーワード。なんとなく言われるがままに書類を出すだけで済ませていませんか?

控除や申請の内容など見落としていることがあると税金で損をしてしまうことも。仕組みを正しく理解して年末調整をスマートに済ませましょう。

1.年末調整とは

はじめに、年末調整とはどんなことをするのか基本的な内容を説明します。

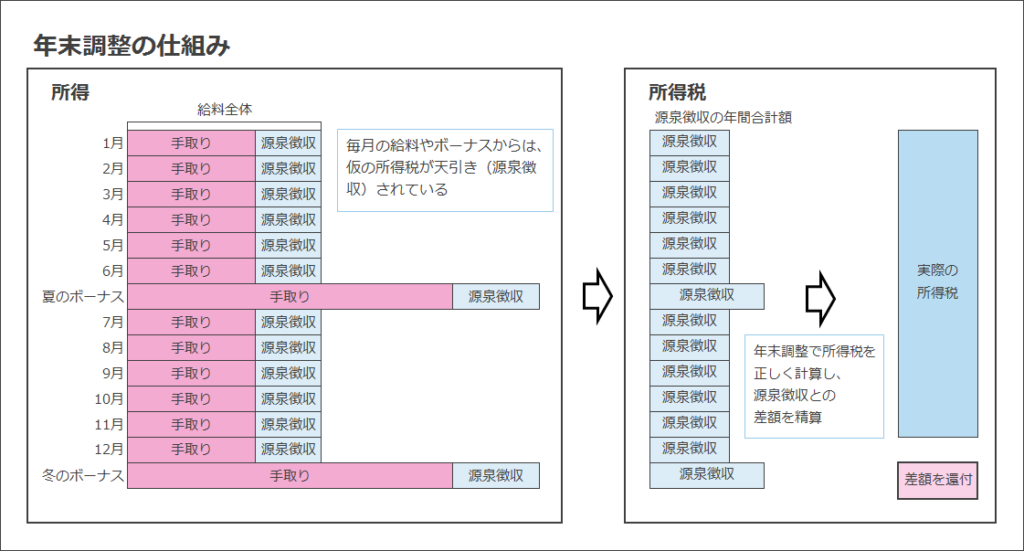

その年に天引きされた所得税の過不足を精算する仕組み

年末調整は、1年間に支払った所得税の過不足を調整するための仕組みです。

所得税の納税額はその年の所得をもとにして決まりますが、給与を受け取っている人の場合は納税額が確定する前に、毎月の給与から天引き(源泉徴収)されています。

そのため、その年の納税額が決まる年末に、すでに天引きされた分の所得税の差額を調整する必要があるのです。

パートもバイトも派遣社員も。給与をもらったらマスト!

年末調整の対象となるのは、基本的に「給与」を受け取っているすべての人です。

会社員のほか、パートや学生アルバイト、派遣社員も年末調整をしなくてはいけません。逆に、フリーランスとして業務委託の報酬を受け取っている人などは、年末調整の対象外です。

ただし、例外もありますので後ほど解説します。

配偶者、扶養家族、生命保険……控除が多いほどオトク

年末調整では、いろいろな控除が差し引かれたうえで所得税が計算されます。控除が多いほど所得税を安く抑えられるため、申告漏れがないか、しっかり確認しておきたいものです。

給与を受け取っている人全員が対象となる給与所得控除のほか、代表的な控除をまとめました。

各種の保険料控除については、『3.「給与所得者の保険料控除申告書」の書き方』でじっくりご説明します。

おもな控除の種類

| 控除の種類 | 控除額 | 提出が必要な書類 |

| 配偶者控除 | 38万円(最低額) | 給与所得者の扶養控除等(異動)申告書 |

| 扶養控除 | 38万円(最低額) | 同上 |

| 配偶者特別控除 | 38万円(最高額) ※段階的に減少 |

給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書 |

| 障害者控除 | 27万円(最低額) | 給与所得者の扶養控除等(異動)申告書 |

| 寡婦(夫)控除 | 27万円(最低額) | 同上 |

| 勤労学生控除 | 27万円(最低額) | 同上 |

【コラム】年末調整で受けることができない控除所得税の控除には他にも種類がありますが、それらは年末調節では受けることができません。受けるためには自分で確定申告を行う必要がありますので注意しましょう。 ・医療費 |

多く支払った所得税は給与と一緒に振り込まれる

年末調整をすると、所得税が多く天引きされていた場合は還付金として返金され、足りない場合は追加徴収されます。

年末調整をすると、所得税が多く天引きされていた場合は還付金として返金され、足りない場合は追加徴収されます。

還付金の支払いは、翌年1月の給与と一緒に振り込まれるケースが多いようですが、給料日のタイミングによって年が明ける前の12月の給与と一緒に振り込まれたり、給与とは別に還付金だけを現金で支払われたりと会社によって違うようです。

年末調整がきちんと処理されているか、提出した控除に関する書類の内容が反映されているか確認するためには、年末調整後に会社からもらう「給与所得の源泉徴収票」を確認しましょう。1年間の給料や引かれた税金、保険料などがわかります。

勤務先や収入源が複数ある場合は確定申告が必要

本業のほかにフリーランスとして副業をしている、アルバイトやパートを掛け持ちしているなど、勤務先や収入源が並行して2つ以上あるときは年末調整では対応できないため、確定申告が必要です。

なぜなら、給与の受取先が複数ある場合、年末調整を受けられるのはメインで勤務していた(給与が多い方)の会社だけに限られるからです。こういったケースに該当する人は、すべての勤務先の源泉徴収票を取り寄せ、メインで勤務している会社で年末調整したあと、3月15日までに確定申告する必要があります。

ただし、メインの給与収入が20万円以下のときは確定申告をする必要がないという例外もあります。また、その年に転職した人は、前職の源泉徴収票を提出すれば、現在務めている会社で一緒に年末調整してもらうことが可能です。

2.年末調整のしかた

年末調整をするためには会社に指定の書類と、場合によってはその他の必要書類を提出しなくてはいけません。書類の種類と提出するうえでの注意点をまとめました。

年末に2枚の書類に記入して会社に提出

年末調整の際には、以下の2種類の書類に記入して会社に提出する必要があります。

年末調整の際には、以下の2種類の書類に記入して会社に提出する必要があります。

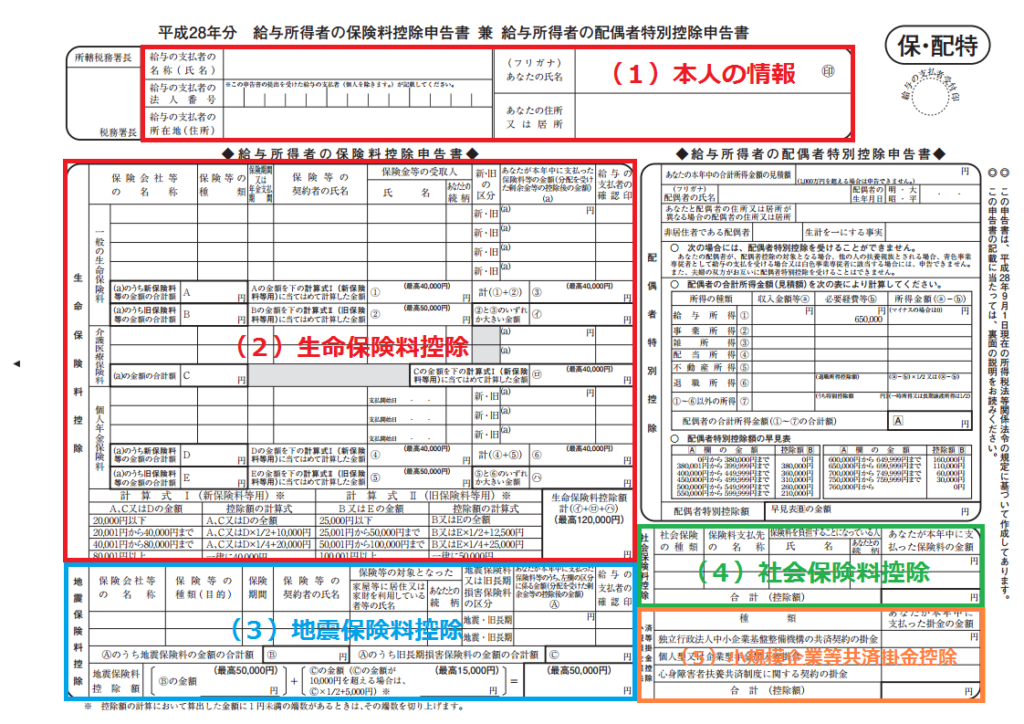

(1)「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」

……保険料に関する控除の申請用紙。その年の分の用紙を記入(ことしであれば平成29年分)。

(2)「給与所得者の扶養控除等(異動)申告書」

……人に関する控除の申請用紙。来年分の用紙を記入します(ことしであれば平成30年分)

書類は会社から支給されるケースが多いですが、受け取れない場合は会社に問い合わせましょう。

配偶者特別&保険料控除は(1)「保険料控除申告書」を提出

配偶者特別控除と各種の保険料控除を受けるためには、「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」を提出します。

保険料の控除は配偶者や生計を共にする扶養家族の分も申告できます。

配偶者&扶養控除は(2)「扶養控除等(異動)申告書」

配偶者控除と扶養控除、障害者控除、寡婦控除、勤労学生控除を受けるために必要なのは、「給与所得者の扶養控除等(異動)申告書」の提出です。所得税のほか、住民税の控除も受けられます。

その年の最初の給与を受け取る前日までに提出しないといけないというルールがあるため、便宜上、年末調整のときに翌年分を提出するケースが多いようです。

1年間のなかで内容に変更点が出てきた場合は、再度、提出しなくてはいけません。

| 【再提出が必要な主なケース】 (1)1年の途中で子供が就職して扶養から外れた (2)1年の途中で親が死亡した (3)結婚を機に妻/夫を扶養に入れた、離婚を機に妻/夫が扶養から外れた (4)子どもが生まれた、など |

また、平成28年度の年末調整から納税者のマイナンバーを記載する欄が増えました。

記入内容

(1)本人(夫・世帯主・納税者)の情報 ※捺印はシャチハタ可

(2)生命保険料控除

(3)地震保険料控除

(4)社会保険料控除

(5)小規模企業共済等掛金控除

※記入例はこちら

【生命&介護医療&個人年金保険】新旧の契約区分に注意!

この申告書の生命保険料控除欄には民間の生命保険に加入している方が記入できます。

該当する保険の欄に、保険の種類や契約者、「その年に支払った」+「払う予定」の保険料の金額を記入します。給与から天引きされている厚生年金は年末調整の対象とはなりません。

| 【生命保険料控除として申告できる保険】 ・一般の生命保険料 ・介護医療保険料 ・個人年金保険料 |

用紙を記入する際には、生命保険会社からハガキや封書で届いている「生命保険料控除証明書」をもとに保険料の金額を計算する必要があります。この生命保険料控除証明書は添付書類として提出します。

まずは、実際に各種の保険でいくら控除されるのかを簡単に確認しておきましょう。

ちなみ生命保険料控除は、契約を結んだタイミングが平成24年以前か以後によって控除の金額が変化しますので注意しましょう。

【各種の保険料の控除】

| 控除の種類 | 控除額 | |||

| 社会保険料控除 | 支払った保険料の全額 | |||

| 小規模企業共済等掛金控除 | 支払った保険料の全額 | |||

| 生命保険料控除 | 保険の種類 | 旧契約 | 新契約 | 両方がある場合 |

| 一般の生命保険料 | 5万円(最高) | 4万円(最高) | 4万円(最高) | |

| 個人年金保険料 | 5万円(最高) | 4万円(最高) | 4万円(最高) | |

| 介護医療保険料 | / | 4万円(最高) | / | |

| 合計適用限度額 | 12万円(最高) | |||

| 地震保険料控除 | 地震保険料のみ | 5万円(最高) | ||

| 旧長期損害保険料のみ | 1万5千円(最高) | |||

| 両方がある場合 | 5万円(最高) | |||

こちらをもとに、「生命保険料控除証明書」を確認しながら保険料の金額を計算していきます。

『あなたが本年中に支払った保険料等の金額』には、「生命保険料控除証明書」の「参考額(申告額・予定額)」を記入します。

「参考額(申告額・予定額)」はその年の12月31日まで契約を継続した場合の保険料の支払額ですが、「証明額」と書かれている場合は「生命保険料控除証明書」を発行した時点での保険料の支払額なので前者が正解です。

次に、用紙にある計算式Ⅰ、計算式Ⅱを参考に控除額を算出して記入していきます。

一般の生命保険と個人年金保険は、新旧の契約区分によって記入金額が変わるので注意が必要です。

| (1)旧契約→平成23年12月31日以前に締結した保険契約 (2)新契約→平成24年1月1日以降に加入した保険契約 |

新契約と旧契約、両方の保険に加入している場合は控除額の記入に注意が必要です。

旧契約だけの控除額(最高5万円)が、新契約と旧契約両方ある場合の控除額(最高4万円)よりも大きいときは、控除額が高い旧契約分だけの方が採用されます。

個人年金保険料も同様に記入していきますが、介護保険には新旧の区別がありません。

面倒な控除額の計算は大手生保会社の計算ツールが便利

保険料の控除額の計算が面倒という方のために、各生命保険会社が公開している計算ツールを活用するのもおすすめです。ご自身が契約している保険会社のホームページをチェックしてみましょう。

日本生命『生命保険料控除額 かんたんシミュレーション』

明治安田生命『生命保険料控除申告額試算サポートツール』

【地震保険】実際に住んでいる建物が対象

年末調整で地震保険の控除を受けるためには、以下の条件を満たしていることが必要です。

| (1)自分、もしくは生計を共にする配偶者や親族が所有する建物、家財であること (2)その建物を常に住宅として使用していること(生活の拠点として居住していること) |

下記の要件を満たす長期損害保険料も控除の対象となるため記入できます。

| (1)平成18年12月31日までに契約している (2)平成19年1月1日以降、保険料が変わっていない (3)保険期間が10年以上ある (4)保険期間満期後に満期返戻金がある |

金額などの記入は控除証明書をベースに

一般の生命保険料と同様に「地震保険料控除証明書」「旧長期損害保険料」をもとに金額、控除額を記入していきます。地震保険と旧長期損害保険では計算式が違いますので、控除証明書をしっかり確認しましょう。以下に記入するうえでの注意点をまとめます。

| A『あなたが本年中に支払った保険料等のうち、左欄の区分に係る金額』 →その年の12月31日までの支払い見込み額 B→地震保険料の合計 C→長期損害保険料の合計 |

一番下の欄にBとCの金額を記入します。それぞれ上限額があるので注意してください。

| 地震保険料→最高5万円まで記入可 長期損害保険料→最高1万5千円まで記入可 |

【社会保険】配偶者や扶養家族の健康保険や国民年金が対象

納税者本人の社会保険料は給与から天引きされているため年末調整で申告しなくても、控除の対象となります。さらに、生計を共にする配偶者や扶養家族の社会保険料を支払っている場合には、年末調整で申告すれば控除を受けることができます。

たとえば、20歳を超えた大学生の子供の国民年金を代わりに支払った、などのケースが該当します。申告書には保険の種類やその年に支払った保険料の合計金額などを記入していきます。ただし、国民年金保険の控除を受けるためには控除証明書の提出も必要です。

なお、会社員は厚生年金に加入しているため、基本的に国民年金の保険料を支払うことはありません。しかし、今年転職した人で、無職期間中に国民年金保険料を納付していた人、過去の滞納期間や免除期間分の国民年金保険料を納付した人も控除を受けられるので忘れずに申告しましょう。

| 【控除の対象となるおもな社会保険料】 (1)国民健康保険の保険料や国民健康保険税 (2)高齢者の医療の確保に関する法律で規定されている保険料 (3)雇用保険の保険料 (4)国民年金の保険料、国民年金基金の掛金 |

詳しくはこちらを参照してください。→国税庁/No.1130 社会保険料控除

【小規模企業共済等掛金】給料から天引きされた掛け金は対象外

自分で小規模企業共済に加入している方や確定拠出年金に加入している方は記入して下さい。こちらも、控除の証明書の提出が必要になります。

| 【控除の対象となる掛金】 (1)独立行政法人中小企業基盤整備機構と結んだ共済の掛金(旧第二種共済契約の掛金を除く) (2) 企業型年金加入者掛金、または個人型年金加入者掛金 (3)地方公共団体が実施する、いわゆる心身障害者扶養共済制度の掛金 |

保険料控除に必要な各種控除証明書

年末調整で各種保険料の控除を受けるためには、申告書と一緒にその年支払った保険料額を記載している控除証明書の添付が必要なものもあります。多くは年末調整の時期までに自宅へ郵送されますので大切に保管しておきましょう。

以下に一般的な例をまとめました。

| 【年末調整で控除証明書の添付が必要な保険料控除】 ・生命保険料控除 一般の生命保険料 介護保険料 個人年金保険 ・地震保険料控除(旧長期損害保険料控除証明書も含みます) ・社会保険料控除(国民年金のみ控除証明書の添付が必要) ・小規模企業共済等掛金控除 |

書類はつい紛失してしまいがちですが、きちんと管理しておかないと控除を受けそびれる原因になりかねません。気を付けておきましょう。

【コラム】住宅ローン控除の年末調整は2年目から入居1年目の住宅ローン控除は必ず「確定申告」をしなければなりませんが、2年目からは年末調整で控除を受けられます。 (1)「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」兼「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」→税務署から発送 住宅ローン控除は金額が大きい場合が多いので、還付額も大きくなります。もれなく申告したいものです。 |

4.年末調整をする場合、こんなケースには要注意!

年末調整をするときに迷いがちなケースを解説していきます。ここでは一般的な事例を紹介しますが、個々の事情によって異なる対応になることもあります。

年末調整をするときに迷いがちなケースを解説していきます。ここでは一般的な事例を紹介しますが、個々の事情によって異なる対応になることもあります。

年の途中で退職したら確定申告を

一年の途中で退職したまま再就職しない場合は年末調整を受けられないため、払過ぎた所得税の還付金を受けるためには自分で確定申告する必要があります。その際には、退職した勤務先から発行される給与所得の源泉徴収票(原本)を添付する必要があります。

また、一年の途中で退職しても、その年のうちに再就職した場合は、新しい会社で年末調整できるので問題ありません。

※詳しくは→退職後の確定申告 ポイントを押さえて「困った!」を解消しよう

死亡や心身の病気で退職したときは、年の途中で年末調整できる

必要な書類を提出していれば、年末調整は基本的に会社が年末までに行いますが、以下のようなケースは例外としてその年の途中で会社が年末調整を行います。

| (1)海外支店などに転勤したため非居住者となった人 (2)死亡によって退職した人 (3)著しい心身障害のため退職した人(再就職し給与を受け取る見込みのない人) (4)12月に支給されるべき給与などの支払を受けた後に退職した人 (5)パートとして働いている人が退職し、その年に受け取る給与の総額が103万円以下の人(退職後、他の勤務先から給与の支払を受け取る見込みのない人) |

年の途中で離婚したら配偶者控除はNG

配偶者控除を受けるためには、その年の12月31日時点で民法の規定による配偶者であることが必要です。つまり、籍が入っていることが必要です。

ですから、たとえ年末ギリギリの12月30日に離婚届けを提出していても、その年の配偶者控除は受けられなくなります。また、配偶者と離婚後に再婚をしていない、配偶者と死別したなど、一定の条件を満たしている場合は寡婦(夫)控除を受けられることもあります。

寡婦控除について詳しくは→103万の壁がここにも?! 意外と知らない扶養控除のすべて

年末調整し忘れたら自分で確定申告すればOK

期日までに年末調整ができなかったり、提出すべき書類を添付し忘れてしまった場合、後から自分で確定申告をすれば問題ありません。

そもそも年末調整は、本来個人がするべき確定申告を会社が簡易的に済ませてくれるものです。確実に還付金を受け取るためにも面倒くさがらず進めたいものです。原則として確定申告は翌年の3月15日までとなっています。

5.まとめ

年末調整は、払いすぎた税金が返ってくるチャンス。使える控除が多いほど税金が安くなり、手続きのための書類も非常に簡単に書くことができます。

また、年末調整では使えない控除は、面倒がらずに確定申告すればオトクな可能性もあります。今年の年末に向けてしっかりと確認しておきましょう。