| 公式

原価(仕入値)×(1+利益率)=定価 ※利益率は X割=X/10 Y分=Y/100(例:2割5分の利益を乗せて=1+25/100=125/100) Z%=Z/100

|

例題1)

ある商店では、原価に2割5分の利益を乗せて定価を設定している。

問い1)定価2250円の商店の原価はいくらか?

| 定価(2250円)÷(1+利益率)=原価(仕入値) で解く |

2250÷(1+25/100)=2250÷125/100=450×4=1800円

- (別解)原価をXとおき、方程式を立てる

- 原価×(1+利益率)=定価を利用して

- X×(1+25/100)=2250

- 125/100X=2250

- X=1800

問い2)原価780円の商店を定価で販売し、2000円以上の利益を得るには、この商品を最低何個売ればよいか。

ステップ1 定価を求めずに、利益だけを考える。

原価(仕入値)×利益率=利益の公式で商品1個の利益を求める。原価780円に対して利益率は2割5分なので、商品1個の利益は、780×25/100=195円

ステップ2 20000円以上の利益にするために必要な個数を求める。

20000÷195=102.5(個) ←少数になったら、次に大きい自然数が答え

計算の結果が少数になったが、個数なので必ず自然数にならなければならない。102個では、195×102=19890円にしかならないので、最低103個となる。 195×103=20085円

例題2)

ある商店では、商品を定価の20%引きで販売している。

問い1)原価の20%の利益を得るためには、原価500円の商品の定価はいくらに決めればよいか?

| 原価500円×(1+利益率)÷(1-割引率)=答え |

- ステップ1 売価を求める。

- 原価に20%の利益を上乗せするので、

- 500×(1+20/100)=600円

- ステップ2 定価を求める。 売価÷(1-割引率)=定価の公式から

- 600÷(1-20/100)=600÷80/100=750円

- (別解)定価をXとおき、方程式で解く。

- 原価×(1+利益率)=定価×(1-20/100)

- X=750円

問い2)1個につき120円の利益を得るためには、原価1000円の定価はいくらに決めればよいか。

| 売価÷(1-割引率)=答え |

- ステップ1 売価を求める。 原価1000円の商品で、120円の利益を得るための売価は、

- 1000+120=1120円(原価+利益=売価)

- ステップ2 定価を求める。 売価÷(1-割引率)=定価の公式を利用して、

- 1120÷(1-20/100)=1120÷80/100=1400円

- (別解)定価をXとおき、定価×(1-割引率)=売価の公式で解く。

- X×(1-20/100)=1120

- X=1400円

例題3)

ある商品は、仕入値の5割の利益を見込んで定価をつけて、その2割引で売っても、1個につき400円の利益が見込める。

問い1)この商品の仕入値はいくらか?

| X(1+利益率)(1-割引率)-X=利益 |

- ステップ1 仕入値をX円とおき、定価を表す。

- 定価=仕入値×(1+利益率)なので、この商品の定価は、X×(1+5/10)

- ステップ2 定価をもとにして、売価を表す。

- 売価=定価×(1-割引率)なので、この商品の売価はX×(1+5/10)×(1-2/10)

- ステップ3 方程式を立ててXを求める。

- 売価-仕入値=利益なので、

- X×(1+5/10)×(1-2/10)-X=400

- X×15/10×8/10-X=400

- 12/10X-X=400

- 2/10X=400

- X=2000

問い2)この商品を100個仕入れ、その60%を定価で売り、残りを2割引で売る場合、利益は合計でいくらになるか。

| 60個分の利益+40個分の利益=答え |

- 仕入値の5割の利益は、2000×0.5=1000円

- 100個の60%は、100×0.6=60個

- 100個仕入れたうちの60個が、1個につき1000円の利益になるので、

- 1000×60=60000円

- 残り40個は、1個につき400円の利益になるので、 ←問題の前提

- 400×40=16000円

- 合計60000+16000=76000円

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

WEB問題

<ポイント>

[ 定価 ] = [ 原価 ]×(1 + [ 利益率 ] )

[ 売価 ] = [ 定価 ]×(1 – [ 割引率 ] )

・・・というのが公式なんですが、見にくいし疲れますよね(ノ∀`;)

実際には公式にポコポコと当てはめていくよりも、

原価・定価・売価の関係をイメージした方が計算式をカンタンに立てられますよ!

- 基本の2公式を覚えておこう!

- 原価、定価、売価の関係がイメージできるかどうかが大事!

【公式】

公式① [ 定価 ] = [ 原価 ]×(1 + [ 利益率 ])

公式② [ 売価 ] = [ 定価 ]×(1 – [ 割引率 ])

【用語】

- 原価

- 商品を仕入れた時の値段。問題によっては「仕入れ値」と表現されることもある

- 定価

- 商品を売るときの、割引前の値段

- 売価

- 商品を売るときの、割引後の値段(ただし、定価販売のときは、『売価』 = 『定価』)

- 利益率

- 定価を決めるときに、原価に上乗せする利益の割合

- 割引率

- 売価を決めるときに、定価から差し引く割引額の割合

【用語の使い方】

![]()

<基本問題>

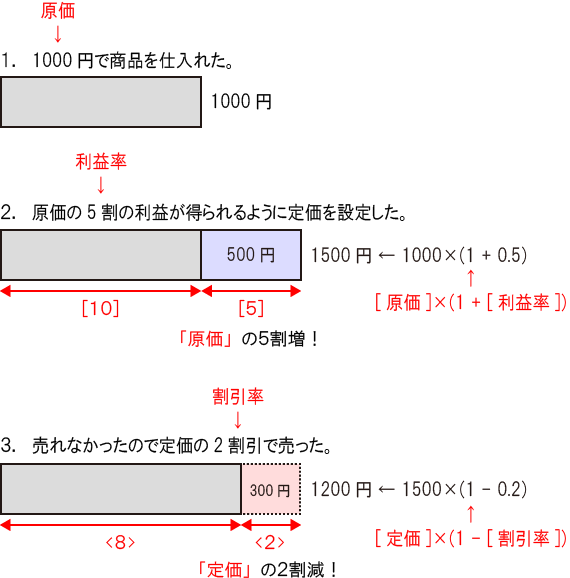

Q1、ある品物に、原価の4割の利益を得られるように2800円の定価をつけた。この品物の原価はいくらか。

【公式を使って解く】

[ 原価 ]×(1 + [ 利益率 ] ) = [ 定価 ]を使って、原価を求める。

- 式)[ 原価 ]×(1 + [ 利益率 ] ) = [ 定価 ]

[ 原価 ]×(1 + 0.4) = 2800

[ 原価 ]×1.4 = 2800

[ 原価 ] = 2800÷1.4

[ 原価 ] = 2000(円)

利益率や割引率の単位には「割」「%」が使われる。

公式を使うときは、これらを小数に変換してから使う。

「1割」 → 「0.1」(1 / 10すればOK)

「25%」 → 「0.25」(1 / 100すればOK)

【図をイメージして解く】

問題文の情報を図にまとめると次のようになる。原価は下図の「?」の部分である。

- 式)2800×(10 / 14) = 2000(円)

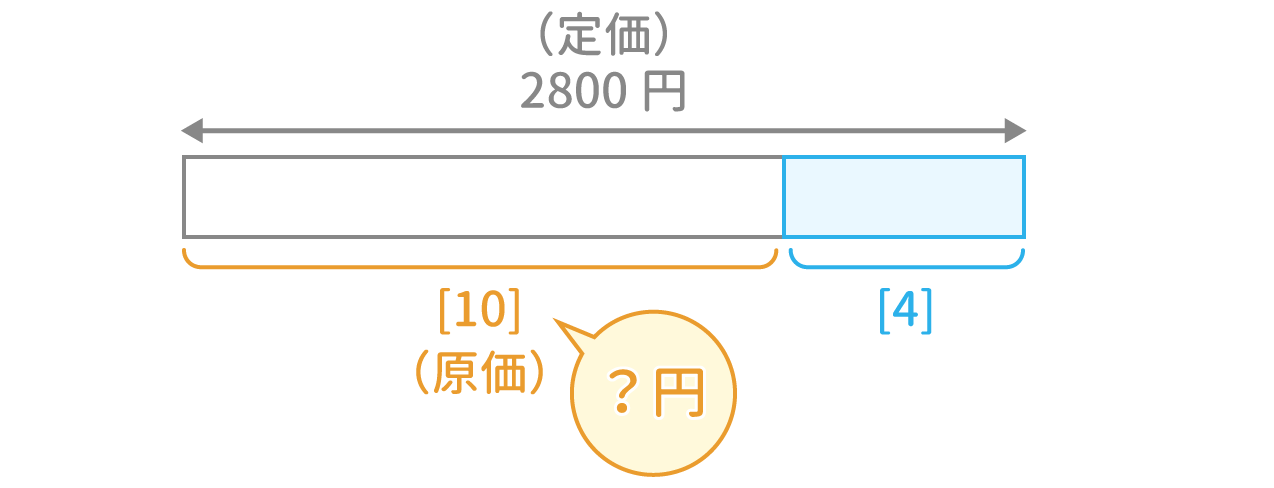

Q2,ある品物を定価の3割引の4200円で売った。この品物の定価はいくらか。

- C.6000円

- 【公式を使って解く】

- [ 売価 ] = [ 定価 ]×(1 – [ 割引率 ])を使って、定価を求める。

- 式)[ 売価 ] = [ 定価 ]×(1 – [ 割引率 ])

4200 = [ 定価 ]×(1 – 0.3)

4200 = [ 定価 ]×0.7

4200÷0.7 = [ 定価 ]

6000 = [ 定価 ]

[ 定価 ] = 6000(円)

- 【図をイメージして解く】

- 問題文の情報を図にまとめると次のようになる。定価は下図の「?」の部分である。

- 式)4200×(10 / 7) = 6000(円)

![]()

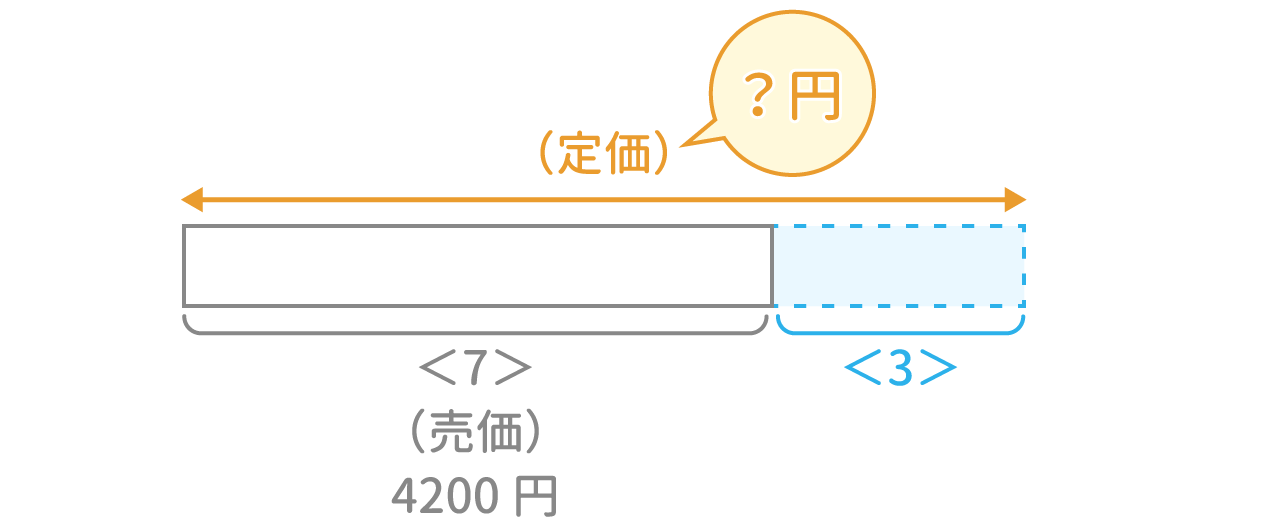

Q1、原価・定価・売価

ある品物の原価は1200円である。この品物に原価の3割の利益を得られるように定価をつけたが、売れないので定価の1割引で売ることにした。売価はいくらか。

[ 定価 ] = [ 原価 ]×(1 + [ 利益率 ] )

[ 売価 ] = [ 定価 ]×(1 – [ 割引率 ] )

・・・という公式にポコポコと当てはめていくよりも、

原価・定価・売価の関係をイメージした方が計算式をカンタンに立てられます。

ということで、イメージ!(*´∀`*)

すぐに計算式が立てられますよね!

- 式)1200×(13 / 10)×(9 / 10)

= 12×13×9 ← 最初に約分しましょう!

= 1404(円)

Q2、原価・定価・売価2

原価が800円の品物に、定価の2割引で売っても、原価の3割の利益が得られるように定価をつけた。定価はいくらか。

原価・定価・売価の関係をイメージしよう!

- 式)800×(13 / 10)×(10 / 8)

= 800×(13 / 8) ← 最初に約分しましょう!

= 1300(円)

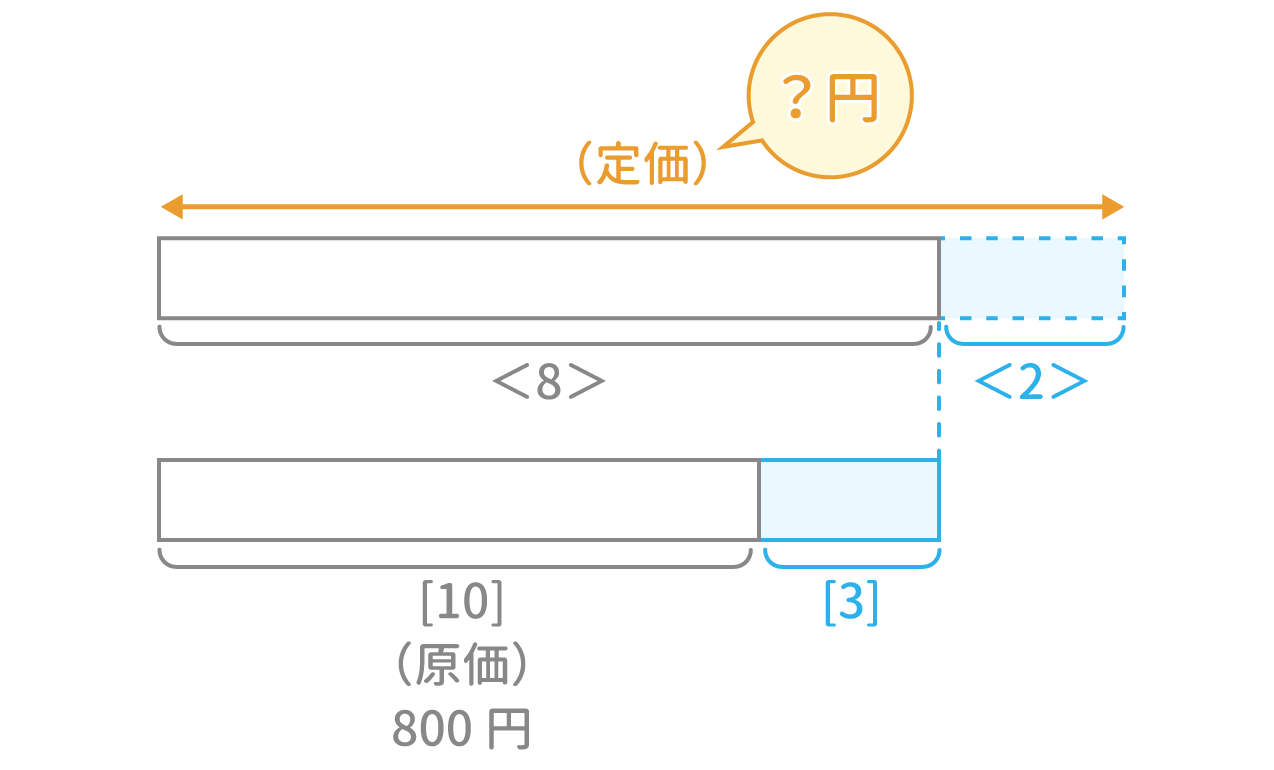

Q2、原価・定価・売価3

ある品物に、定価の2割引で売っても、原価の4割の利益が得られるように2450円の定価をつけた。原価はいくらか。

原価・定価・売価の関係をイメージしよう!

- 式)2450×(8 / 10)×(10 / 14)

= 2450×(8 / 14) ← 最初に約分しましょう!

= 1400(円)

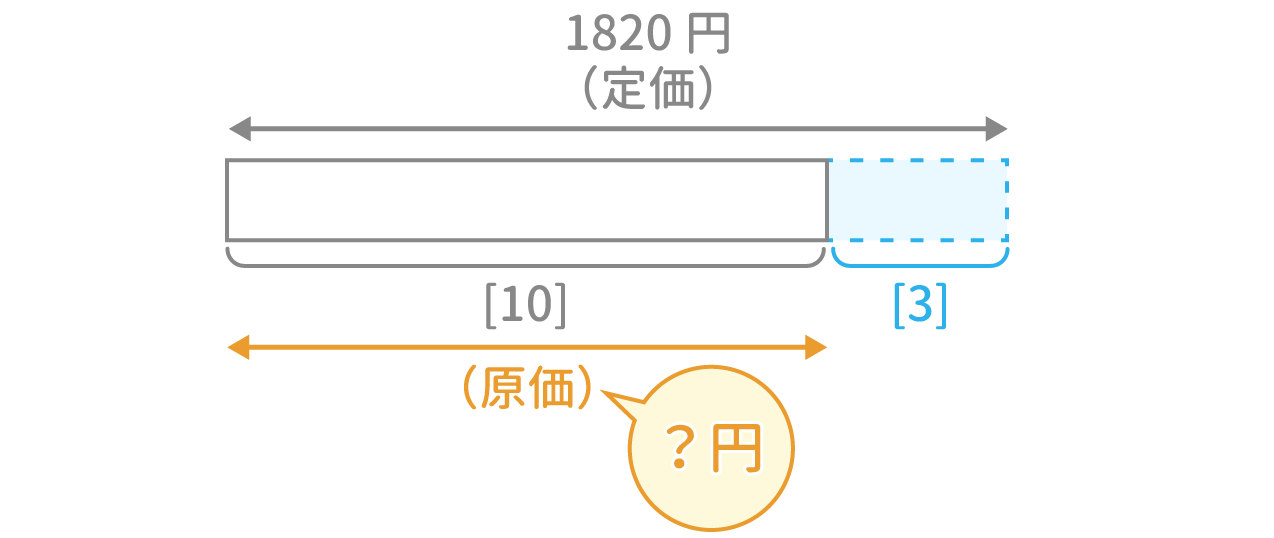

Q4、方程式

ある品物に原価の5割の利益を得られるように定価をつけた。しかし、売れないので定価の3割引で売ったところ利益は120円であった。 この品物の原価はいくらか。

- 求めたい品物の原価を「A」とすると、定価は「1.5A」と表せる。

- 式)[ 定価 ] = [ 原価 ]×(1 + [ 利益率 ] )

= A×(1 + 0.5)

= 1.5A(円) - 続いて、売価(割引後の値段)は「1.05A」と表せる。

- 式)[ 売価 ] = [ 定価 ]×(1 – [ 割引率 ] )

= 1.5A×(1 – 0.3)

= 1.05A(円) - 原価が「A」、売価が「1.05A」なのだから、利益は「0.05A」と表せる。これが120円なのだから

- 式)0.05A = 120

A = 120 / 0.05

A = 2400(円)

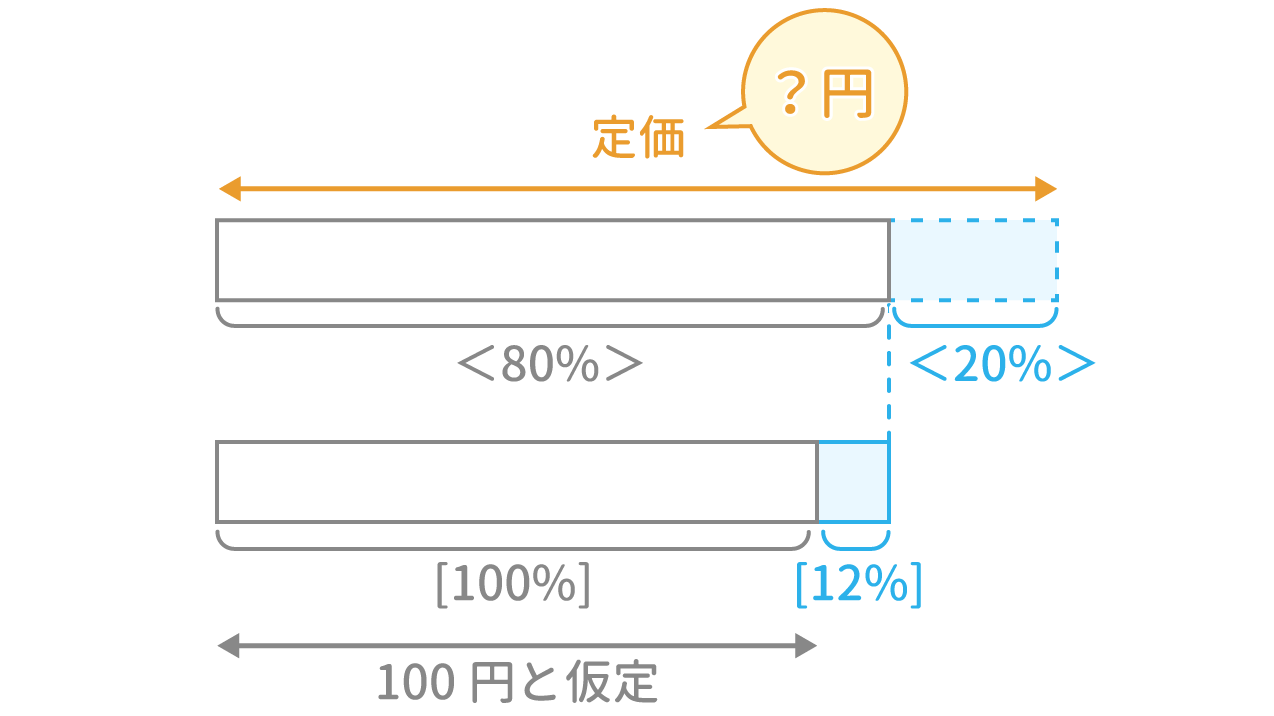

Q5、仮の価格の設定

ある品物を定価の20%引で売ると、原価の12%の利益が得られた。この品物の定価は、原価の何%の利益を得られるようにつけたものか。

問題文に「実際の値」はなく、「比率」だけ分かっている。

このような場合は、どのような値を設定しても問題が成立するため、計算しやすい値を原価に設定しよう!

原価・定価・売価の関係をイメージしよう!

- 式)100×(112 / 100)×(100 / 80)

= 112×(100 / 80)

= 140(円)

原価100円に対して、140円の定価をつけたことになるため、利益率は40%。

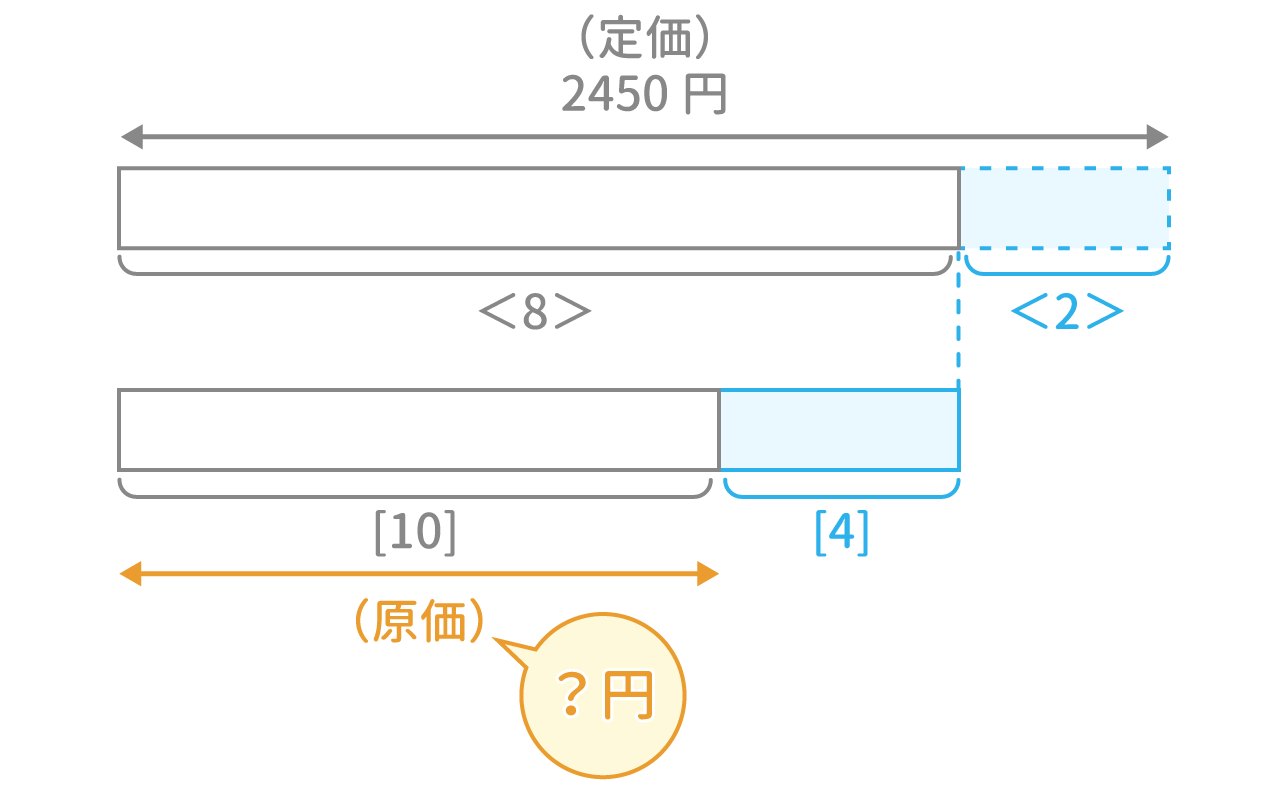

Q6、原価・定価・売価4

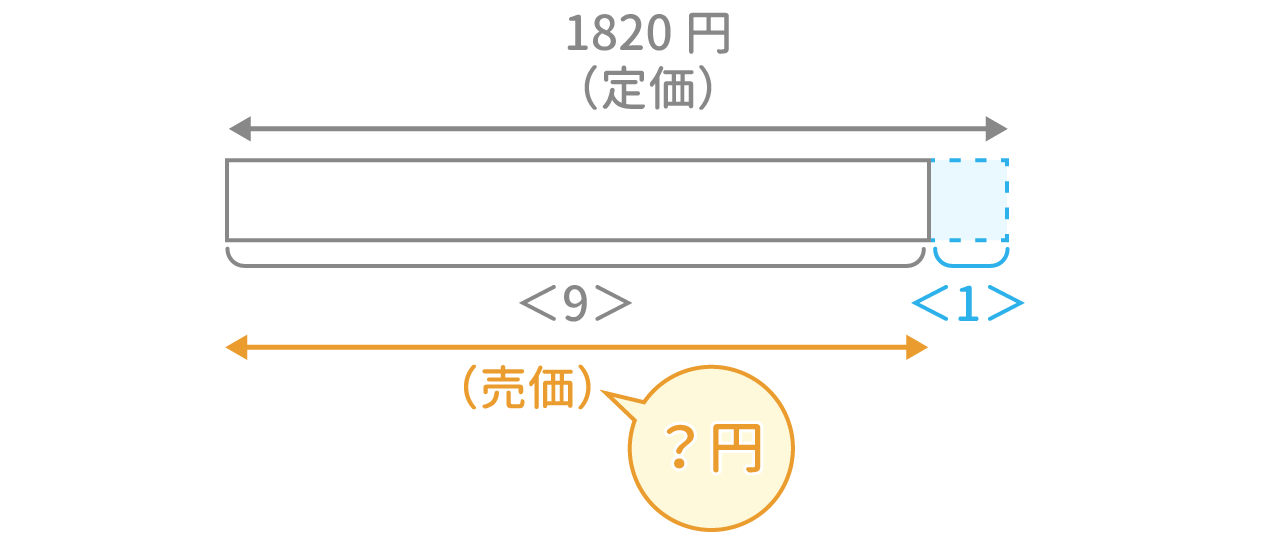

ある品物に原価の3割の利益を得られるように1820円の定価をつけた。定価の1割引で売ったときの利益はいくらか。

まず、原価と売価(割引後の値段)をそれぞれ求めよう!

その差額が利益。

原価は下図の「?」の部分。

- 式)1820×(10 / 13) = 1400(円)

売価は下図の「?」の部分。

- 式)1820×(9 / 10) = 1638(円)

よって、利益は

- 式)1638 – 1400 = 238(円)

Q7、複数の品物

1個当たりの原価が300円の品物を200個仕入れた。原価の2割の利益を得られるように定価をつけて売ったところ、80個売れ残ったので、残りは全て定価の2割引で売った。このとき、全体の利益は何円か。

定価で売った品物の利益総額と、2割引で売った品物の損失総額を求める。

定価で売ったときの、品物1個当たりの利益は

- 式)300×(2 / 10) = 60(円)

- したがって、定価で売った品物の利益総額は

- 式)60×(200 – 80) = 7200(円)・・・①

- 2割引で売ったときの、品物1個当たりの売価は

- 式)300×(12 / 10)×(8 / 10) = 288(円)

- 2割引で売ったときの、品物1個当たりの損失は

- 式)300 – 288 = 12(円)

- したがって、2割引で売った品物の損失総額は

- 式)12×80 = 960(円)・・・②

- 定価で売った品物の利益総額から、2割引で売った品物の損失総額を差し引いたものが、全体の利益となる。

- 式)① – ②

= 7200 – 960

= 6240(円)

Q8、複数の品物2

ある品物を120個仕入れ、原価の2割の利益を得られるように定価をつけて売ったところ、48個売れ残った。 そこで、残りは全て定価の3割引にして売ったところ、総利益は1008円となった。この品物の原価はいくらか。

求めたい品物の原価を「A」とする。

- 定価で売ったときの、品物1個当たりの利益は

- 式)A×0.2 = 0.2A(円)

- したがって、定価で売った品物の利益総額は

- 式)0.2A×(120 – 48) = 14.4A(円)・・・①

- 3割引で売ったときの、品物1個当たりの売価は

- 式)A×(1 + 0.2)×(1 – 0.3) = 0.84A(円)

- 3割引で売ったときの、品物1個当たりの損失は

- 式)A – 0.84A = 0.16A(円)

- したがって、3割引で売った品物の損失総額は

- 式)0.16A×48 = 7.68A(円)・・・②

- 定価で売った品物の利益総額から、3割引で売った品物の損失総額を差し引いたものが、全体の利益となる。

- 式)① – ②

= 14.4A – 7.68A

= 6.72A(円) - 「6.72A」が1008円なのだから

- 式)6.72A = 1008

A = 1008÷6.72

A = 150(円)

Q9、不良品

ある品物をいくつか仕入れたが、そのうちのいくらかが壊れていたため販売できなかった。残りの品については、原価の5割の利益を得られるよう定価をつけて売ったところ、仕入れた品物の2割が売れ残ったので、これらについては定価の3割引きで売った。最終的に仕入れに使った金額の29%を利益として得られた。仕入れた品物のうち、何%が不良品だったか。

仕入れた数と値段が具体的な値で提示されていないので、仮の値を入れて考える。

今回は、仕入れた数を100個、1個当たりの原価を100円として考えます(*´∀`*)

定価は、100×(15/10)= 150(円)

値引き後の値段は、150×((10 – 3)/ 10)= 105 (円)

商品の内訳は以下のようになっている。

- 不良品をx%として方程式を立てると、

- 式)150×(80 – x)+ 105×20 = 100×100×1.29(総売り上げ)

- かけ算を整理すると、(12000 – 150x)+ 2100 = 12900

- よって、x = (12000 + 2100 – 12900)÷150 = 8 (%)